17.2 Der praktische Fall

| Autor: Kersten |

17.3

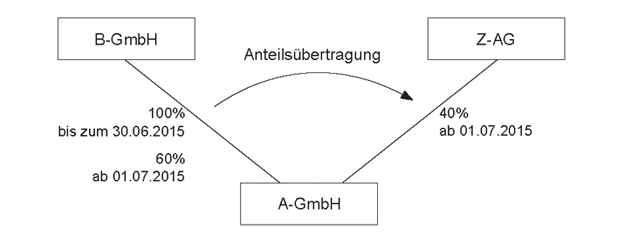

Die A-GmbH betreibt einen Handel mit Medizinprodukten und wurde 2013 gegründet. Alleingesellschafterin ist die B-GmbH. Am 01.07.2015 veräußert die B-GmbH 40 % der Geschäftsanteile der A-GmbH an die Z-AG. Bis zum 31.12.2014 erwirtschaftete die A-GmbH ausschließlich Verluste, so dass vom Finanzamt ein Verlustvortrag von 1,2 Mio. € auf den 31.12.2014 festgestellt wurde. Im Jahr 2015 hat die A-GmbH erstmals einen Gewinn erwirtschaftet, der in der Körperschaftsteuererklärung für den Veranlagungszeitraum 2015 mit 1 Mio. € deklariert wurde. Ein Zwischenabschluss zum 30.06.2015 weist ein bis zu diesem Stichtag erzieltes steuerliches Ergebnis von 450.000 € aus.

17.4

BeispielDas Finanzamt nimmt unter Verweis auf § 8c Abs. 1 Satz 1 KStG a.F. einen Untergang des Verlustvortrags i.H.v. 40 % an und berücksichtigt im Rahmen der Körperschaftsteuerveranlagung 2015 nur noch einen Verlustvortrag von 720.000 € (60 % von 1,2 Mio. €). Für den Veranlagungszeitraum 2015 ergibt sich daraus ein zu versteuerndes Einkommen von 280.000 €. Der Verlustvortrag zum 31.12.2015 wird auf 0 € festgestellt. |

LösungBei einer Übertragung von mehr als 25 % der Geschäftsanteile war nach bisheriger Rechtslage der Tatbestand des § 8c Abs. 1 Satz 1 KStG a.F. erfüllt mit der Rechtsfolge, dass die nicht ausgeglichenen oder abgezogenen Verluste anteilig in Höhe der Anteilsübertragung nicht abzugsfähig sind (quotaler Verlustuntergang). Vorliegend wären danach bei dem schädlichen Beteiligungserwerb 40 % des Verlustvortrags der A-GmbH untergegangen. |

Streitpunkt 1: Unterjähriger Beteiligungserwerb

17.5

Fraglich ist, welche Konsequenzen aus dem unterjährigen Beteiligungserwerb zu ziehen sind. Nach früherer Auffassung der Finanzverwaltung durfte auch ein bis zum schädlichen Beteiligungserwerb erwirtschafteter Gewinn nicht mit nicht genutzten Verlusten verrechnet werden.1) Dem hat sich der BFH2) nicht angeschlossen und auf den hinter der Regelung des § 8c KStG stehenden Grundgedanken verwiesen. Denn danach ändert sich durch das wirtschaftliche Engagement eines neuen Anteilseigners gleichzeitig die wirtschaftliche Identität der gesamten Gesellschaft. Für dieses neue Engagement sollen Verluste, die aus der Zeit eines früheren Engagements herrühren, nicht nutzbar sein.3) Bei der Verrechnung von Gewinnen, die vor der Anteilsübertragung entstanden sind, werden die Verluste jedoch nur für das frühere Engagement nutzbar gemacht. Eine Verrechnung dieser Gewinne mit alten Verlusten ist beim unterjährigen Beteiligungserwerb daher zulässig.4)

17.6

Vorliegend darf die A-GmbH den sich aus der Zwischenbilanz ergebenden Gewinn von 450.000 € mit dem ursprünglichen Verlustvortrag von 1,2 Mio. € verrechnen. Damit verbleibt ein Verlustvortrag i.H.v. 750.000 €, der nach § 8c Abs. 1 Satz 1 KStG a.F. zu 40 % (= 300.000 €) nicht abziehbar wäre. Für das zweite Halbjahr 2015 hat die A-GmbH bei einem Gewinn von 550.000 € nach einem Verlustabzug von 450.000 € nur noch ein zu versteuerndes Einkommen von 100.000 €.

Streitpunkt 2: Verfassungswidrigkeit der Verlustabzugsbeschränkung

17.7

Nach der Entscheidung des BVerfG vom 29.03.20175) ist § 8c Satz 1 KStG in seiner bis zum 31.12.2015 geltenden Fassung, wonach der Verlustvortrag einer Körperschaft anteilig wegfällt, wenn innerhalb von fünf Jahren mehr als 25 % und bis zu 50 % der Anteile übertragen werden, mit dem allgemeinen Gleichheitssatz des Art. 3 Abs. 1 des GG unvereinbar. Nach Auffassung des BVerfG fehlt ein sachlicher Grund für die Ungleichbehandlung von Kapitalgesellschaften bei der Ermittlung der steuerlichen Bemessungsgrundlage im Fall eines schädlichen Beteiligungserwerbs.

17.8

HinweisDie mit Spannung erwartete Entscheidung zu § 8c KStG betrifft den Kernbereich des deutschen Körperschaftsteuerrechts und ist von höchster Praxisrelevanz. Die Entscheidung des BVerfG stellt einen weiteren Meilenstein in der bereits seit 1988 laufenden Entwicklung der "Mantelkaufregelung" dar, die von Rechtsunsicherheiten, fehlender Planungssicherheit für die Unternehmen und Streitanfälligkeit geprägt war.6) Die Gründe, die zur Verfassungswidrigkeit von § 8c Satz 1 KStG i.d.F. des Unternehmensteuerreformgesetzes 2008 führen, treffen auf die damit wortlautidentischen nachfolgenden Fassungen von § 8c Abs. 1 Satz 1 KStG a.F. bis zum Inkrafttreten des mit dem Gesetz zur Weiterentwicklung der steuerlichen Verlustverrechnung bei Körperschaften vom 20.12.2016 eingefügten § 8d KStG ebenso zu. Ob durch Einführung von § 8d KStG mit Wirkung vom 01.01.2016 der Anwendungsbereich von § 8c Abs. 1 Satz 1 KStG a.F. in einer Weise reduziert worden ist, dass die Norm nunmehr den Anforderungen von Art. 3 Abs. 1 GG genügt, war nicht Gegenstand des verfassungsgerichtlichen Verfahrens und bedarf gesonderter Betrachtung. Nach der Auffassung des erkennenden Senats sei die aktuelle Vorschrift allerdings nicht mehr ohne weiteres aus denselben Gründen mit dem Grundgesetz unvereinbar wie vor dem Inkrafttreten von § 8d KStG, so dass eine Erstreckung der Unvereinbarkeitserklärung über diesen Zeitpunkt hinaus nicht in Betracht kam. Der Gesetzgeber musste bis zum 31.12.2018 rückwirkend eine Neuregelung für den Zeitraum 01.01.2008 bis 31.12.2015 schaffen. Mit dem |

17.9

Bereits vor der gesetzlichen Neuregelung musste das Finanzamt vor dem Hintergrund der Entscheidung des BVerfG die Steuerfestsetzung nach § 165 Abs. 1 Satz 1 Nr. 2 und Satz 4 AO aussetzen.

17.10

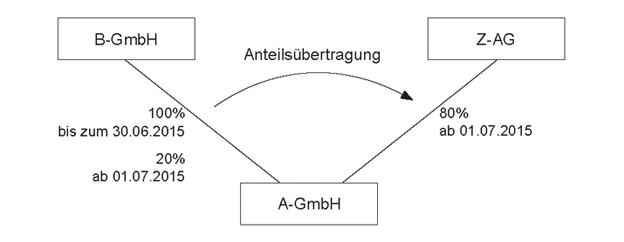

LösungIn der Abwandlung ergibt sich unter Berücksichtigung der BFH-Rechtsprechung zum unterjährigen Beteiligungserwerb zunächst ein zu versteuerndes Einkommen von 550.000 €. Der verbleibende Verlustvortrag von 750.000 € geht nach § 8c Abs. 1 Satz 1 KStG n.F. vollständig unter. |

Streitpunkt: Verfassungswidrigkeit der Verlustabzugsbeschränkung

17.11

Das FG Hamburg hat nun auch den übrigen Teil des § 8c Abs. 1 KStG i.d.F. des Unternehmensteuerreformgesetzes,8) wonach der Verlustvortrag einer Körperschaft anteilig wegfällt, wenn innerhalb von fünf Jahren mehr als 50 % der Anteile übertragen werden, dem BVerfG zur Prüfung vorgelegt.9) Als Begründung der Vorlage wird vom FG Hamburg auch in diesem Normenkontrollverfahren ein Verstoß gegen das auf Art. 3 Abs. 1 GG rückführbare Gebot der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit festgestellt.

17.12

17.13

Nach der jüngsten Entscheidung des FG Hamburg vom 11.04.201810) ist mit Rücksicht auf das vorgenannte anhängige Normenkontrollverfahren beim BVerfG wegen jener Verfassungsfrage auch Aussetzung der Vollziehung zu gewähren. Insoweit sei dem Interesse des Steuerpflichtigen an der Gewährung vorläufigen Rechtsschutzes der Vorrang vor dem öffentlichen Haushaltsinteresse einzuräumen. Im Rahmen der für die Aussetzungsentscheidung maßgeblichen summarischen Prüfung ist nach Auffassung des erkennenden Senats des FG Hamburg eher zu erwarten, dass § 8c Abs. 1 Satz 2 KStG a.F. nicht nur für die Zukunft, sondern auch rückwirkend für nichtig erklärt wird. Konsequenterweise gewährte der vorlegende Senat im hiesigen Verfahren auch vorläufigen Rechtsschutz und die Aussetzung der Vollziehung des angefochtenen Verlustfeststellungsbescheids.

17.14

In der Abwandlung muss die Steuerfestsetzung bis zur Entscheidung des BVerfG im zweiten Normenkontrollverfahren nach § 165 Abs. 1 Satz 1 Nr. 3 AO vorläufig erfolgen.

| 1) | BMF-Schreiben v. 04.07.2008 - |

| 2) | BFH, Urt. v. 30.11.2011 - I R 14/11, BStBl II 2012, |

| 3) | Vgl. Begründung zum Regierungsentwurf eines Unternehmensteuerreformgesetzes 2008, BR-Drucks. 220/07, 126; BFH, Urt. v. 30.11.2011 - I R 14/11, BStBl II 2012, |

| 4) | Nunmehr auch BMF-Schreiben v. 28.11.2017 - |

| 5) | BVerfG, Beschl. v. 29.03.2017 - 2 BvL 6/11, DB 2017, |

| 6) | Zur Entwicklung der Mantelkaufregelungen siehe Heinemann, in: Rödder/Herlinghaus/Neumann, KStG, 2. Aufl., 2023, § 8c Rdnr. 34 ff. Vor dem BFH waren einige weitere Revisionsverfahren anhängig ( |

| 7) | Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften ("Jahressteuergesetz 2018") v. 11.12.2018, BGBl I, 2338. |

| 8) | Unternehmensteuerreformgesetz 2008 v. 14.08.2007, BGBl I, 1912. |

| 9) | FG Hamburg, Beschl. v. 29.08.2017 - 2 K 245/17, EFG 2017, 1906. |

| 10) | FG Hamburg, Beschl. v. 11.04.2018 - 2 V 20/18, EFG 2018, |

|

Testen Sie "Beratungsschwerpunkte Kapitalgesellschaft" jetzt 14 Tage kostenlos und rufen Sie Ihr Dokument sofort gratis ab.

|