Unsere umfassende, 10-seitige Checkliste unterstützt Sie bei der Qualitätssicherung in der Einkommensteuerberatung. Sie und Ihre Mitarbeiter haken einfach alle Arbeits-, Beratungs- und Kontrollschritte ab – fertig!

Beispiele

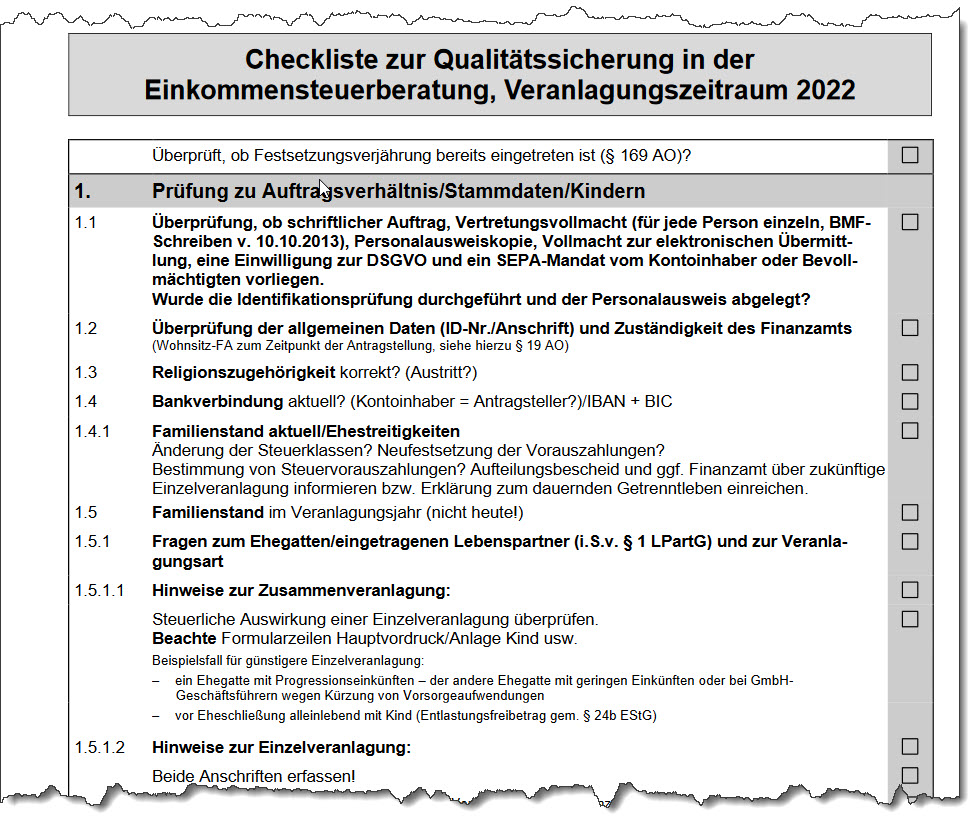

Prüfung zu Auftragsverhältnis/ Stammdaten/ Kindern

- Vertretungsvollmacht

- Allgemeine Daten

- Familienstand aktuell und künftig

- Hinweise zu Zusammenveranlagung und Einzelveranlagung

- Wohnsitz im Ausland

- Zuordnung / Haushaltszugehörigkeit Kindeer

- Hinweis zu Patchworkfamilien

- etc.

Erfassung der Einkünfte aus nichtselbständiger Tätigekeit gem. § 19 EStG

- Erfassung der Daten der Lohnsteuerbescheinigung

- Fünftelregelung

- Doppelbesteuerung

- Progressionsvorbehalt

- Gestaltungshinweis Wohnbauprämie

- etc.

Ermittlung der abzugsfähigen Werbungskosten

- Reisekostenrecht

- Fahrtkosten und Firmenwagen

- Mehrfachhaushalte

- Behindertenregelung

- Sammelbeförderung

- Doppelte Haushaltsführung

- Beiträge zu Gewerkschaft, Genossenschaft u.ä.

- Aufwendungen für das Arbeitszimmer

- Fortbildung

- etc.

Einkünfte aus Renten gem. § 22 EStG

- Renten gem. § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchstabe aa EStG und § 10 Abs. 1 Nr. 2 Buchst. b EStG

- Renten gem. § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchstabe bb EStG

- etc.

Einkünfte aus Kapitalvermögen

- Kapitaleinkünfte liegen unter Sparer-Pauschbetrag und es wurde keine Abgeltungsteuer gezahlt?

- Bescheinigungen der Anlageinstitute zur einbehaltenen Abgeltungsteuer gem. § 45a Abs. 2 und 3 EStG liegen vor?

- Kirchensteuerabzug erfolgte bereits bei Einbehalt der Abgeltungsteuer?

- Günstigerprüfung: Persönlicher Einkommensteuersatz liegt wahrscheinlich unter dem Satz der Abgeltungsteuer?

- Abrechnung / Bescheinigung der Anlageinstitute prüfen

- etc.

Einkünfte aus privaten Veräußerungsgeschäften

- Einkünfte aus privaten Veräußerungsgeschäften (Wegfall der einjährigen Spekulationsfrist ab 2009; Spekulationsfrist von zehn Jahren bei Immobilien bleibt bestehen!)

- Vortrag des Verlustvortrags gemäß dem Verlustfeststellungsbescheid des Vorjahres

- Einkunftsart darstellen und auf Gefahren bei der ungeprüften Veräußerung und Übertragung von Immobilien hinweisen.

- An- und Verkäufe von Wertpapieren tabellarisch darstellen und den Steuerpflichtigen zur Anfertigung laufender mehrjähriger Aufstellungen motivieren.

- WP-Spekulationsverluste vor 2009 wurden richtig festgestellt und werden im Rahmen der Einkommensteuererklärung verrechnet/vorgetragen.

Einkünfte aus Vermietung und Verpachtung gem. § 21 EStG

- Bei Ehegatten: Eigentumsanteile klären und in der Anlage V festlegen (siehe Steuerbescheid des Vorjahres).

- Anlage erstellen, aus der sich der Sachverhalt ergibt (Objekt, Eigentümer, Anschaffungs-/Herstellungskosten, Finanzierung, Bau-/Anschaffungsjahr, Übergang Nutzen/Lasten, Nutzung usw.).

- Gesamtwohnfläche u. Nutzung abstimmen (FW/Eigennutzung oder unentgeltliche Überlassung).

- Mieteinnahmen aufgeteilt (Kaltmiete, Umlagen nebst Nachzahlung bzw. Erstattung). (Was wurde aus Kautionen bei Auszug der Mieter?)

- Prüfung verbilligte Überlassung von Wohnungen. Empfehlung: mindestens 70 % der ortsüblichen Miete. Beachte – weniger als 66 % der ortsüblichen Miete: anteiliger Werbungskostenabzug – mindestens 66 % der ortsüblichen Miete: voller Werbungskostenabzug

- Innerfamiliäre Vermietung vorhanden (z.B. Vermietung Büro an Ehepartner)? Abgleich, ob Mieteinnahmen des einen gleich den Mietaufwendungen des anderen sind, etc.

- Nutzungswertbesteuerung (nur noch in Einzelfällen von Bedeutung!): Gefahr bei steigenden ortsüblichen Mieten besprochen.

- Abschreibungen: Überprüfung der AfA-Beträge/Laufzeitüberwachung (bei Erbschaft/Schenkung: Abschreibung des Rechtsvorgängers gem. § 11d EStDV)

- etc.

Einkünfte aus gewerblicher oder selbständiger Arbeit (§§ 15 und 18 EStG)

- Steuerfreie Einnahmen aus nebenberuflichen Tätigkeiten. Beispiele: nebenberufliche Tätigkeit für gemeinnützige Organisationen / Übungsleiter-Pauschbetrag: 2.400 € (§ 3 Nr. 26 EStG) / Ehrenamtsfreibetrag: 720 € (§ 3 Nr. 26a EStG)

- Anrechnung der festgesetzten GewSt gem. § 35 EStG

Sonderausgaben

- Alle Versicherungsbeiträge gem. § 10 Abs.1 Nr. 2, 3 EStG erfasst? Durchführung der Günstigerprüfung (zwischen Recht bis 2004, ab 2005 und ab 2010).

- Bei GmbH/AG-Gesellschafter/Geschäftsführer: Kürzung des Vorwegabzugs geprüft (auch bei betrieblicher Altersvorsorge?

- Wurden die Aufwendungen für private Altersvorsorge (Riester-/ Rürup-Rente) berücksichtigt? Prüfung aller Angaben auf der Bescheinigung zur Altersvorsorge!

- Günstigerprüfung gem. § 10a EStG zwischen Altersvorsorgezulage (§ 83 EStG) und Sonderausgabenabzug (erfolgt automatisch von Amts wegen)

- Wurden die Beiträge zu einer steuerlich begünstigten Absicherung der Berufsunfähigkeit bzw. der verminderten Erwerbsfähigkeit erfasst (zertifizierte Verträge gem. § 10 Abs. 1 Nr. 2 Buchst. b Doppelbuchst. bb EStG seit VZ 2014 möglich; einzutragen in Anlage Vorsorgeaufwand)?

- etc

Außergewöhnliche Belastungen

- Behindertenfreibeträge (§ 33b Abs. 2, 3 EStG) – bereits ab 25 % bei eingeschränkter Beweglichkeit! Beachte: Steuervorteil lt. Bescheid rückwirkend ab Feststellung der Behinderung beantragen! Überprüfen, ob Antrag auf Behindertenfreibetrag gestellt werden sollte (z.B. bei Bezug einer EU-Rente)

- Pflegepauschbetrag von 924 € für die Pflege einer ständig hilflosen Person (Schwerbehindertenausweis mit Merkzeichen „H“ oder Anspruch auf Pflegeleistungen nach Pflegegrad 4 und 5, § 33b Abs. 6 EStG, § 65 EStDV, Abschn. 33b EStR) – auch bei Erhalt von Pflegegeld, soweit das Pflegegeld ausschließlich zur Pflege verwendet wird

- Hinterbliebenenfreibetrag von 370 € bei Erhalt von Hinterbliebenenbezügen (aus der gesetzlichen Unfallversicherung, nach dem Bundesentschädigungsgesetz u.a., § 33b Abs. 4 EStG).

- Kfz-Kosten Behinderter: weniger als 70 % behindert = Nachweis, dass Kfz-Kosten aufgrund der Behinderung verursacht wurden; Behinderung von mindestens 70 %, aber weniger als 80 % und geh- und stehbehindert oder Behinderung von mindestens 80 % = Berücksichtigung von Kfz-Kosten für 3.000 km/Jahr; Merkzeichen „aG“, „Bl“ oder „H“ im Ausweis = Berücksichtigung sämtlicher Kfz-Kosten Grenze der Angemessenheit = 15.000 km ohne besonderen Nachweis

- Wichtig: Auch bei Kindern die Behinderung berücksichtigen

- Unterhaltsleistungen an bedürftige Familienangehörige

- etc.

Überprüfung / Plausibilisierung der Steuerberechnung

- Einkünfte wurden korrekt erfasst (Summe Lohnsteuerbescheinigung)/Einkünfte aus Gewerbebetrieb (Gewerbesteuermessbetrag/Gewerbesteuerzahlung angeben!)

- Erfassung aller Erträge bzw. Verluste aus Gesellschaftsbeteiligungen! Achtung: Halbeinkünfteverfahren!

- Vorausbezahlte Steuern wurden korrekt erfasst (Lohnsteuerbescheinigung + Vorauszahlungen). Abstimmung im Steuerprogramm durchgeführt.

- Kirchensteuererstattungen/-nachzahlungen wurden erfasst.

- Progressionseinkünfte wurden erfasst (Lohnersatzleistungen, Auslandseinkünfte, Übergangsgeld bei Selbständigen, Krankengeld, Elterngeld).

- Vergleich mit dem Vorjahressteuerbescheid

- etc

Beraterhinweise / Ergebnispräsentation

- Anfertigen eines Beratungsprotokolls zum Verlauf und Ergebnis der Beratung

- Werte fehlender Belege abschätzen und wertmäßig erfassen, ggf. anhand der Vorjahreswerte.

- Den Steuerpflichtigen in die Lage versetzen, die verarbeiteten Daten zu überprüfen, und zwar durch Übermittlung der Steuerberechnungen, Einzelberechnungen zu den Einkünften, Textanlagen und der kompletten Erklärungsvordrucke, ggf. via E-Mail/PDF.

- Abweichungen zum Vorjahr erläutern (Einnahmen, Werbungskosten, Steuerklassenwahl etc.).

- Die geltend gemachten Werbungskosten, Sonderausgaben und außergewöhnlichen Belastungen sind mit ihren Auswirkungen (Wirkung, Höchstbeträge, zumutbare Eigenbelastung etc.) im Einzelnen zu erklären.

- Hinweis auf die Auswirkungen der Kinderfreibeträge bzw. des Kindergeldes

- etc

Gestaltungsberatung für die Folgezeit

- Überprüfung der bisherigen Steuerklassenwahl für das Folgejahr

- Info über die steuerliche Entwicklung in den Folgejahren unter Berücksichtigung von: veränderten Einkünften/Wegfall von AfA-Beträgen/Zins-/Werbungskostenrückgängen/Rentenbezügen/ Steuerklassenwechsel/Wegfall von Steuervergünstigungen/Abzugsmöglichkeiten von Handwerker- und Dienstleistungen gem. § 35a EStG etc.

- Info über den sich jährlich erhöhenden steuermindernden Abzug von Vorsorgeleistungen

- Info über den Anspruch auf und die Festsetzung der Arbeitnehmersparzulage/Anspruch auf Wohnungsbauprämie/Anspruch auf Riester-Rente bzw. Rürup-Rente

- Info bei Beratungsbedarf vor dem Verkauf oder der Übertragung von Immobilien zur Vermeidung von Spekulationsgewinnen

- Info zur erhöhten Kontrolltätigkeit des Gesetzgebers und zur strafbefreienden Selbstanzeige

- Beratung zu steuermindernden Investitionsentscheidungen

- Info zu dem evtl. steuerschädlichen Einsatz von Kapitallebensversicherungen (§§ 10 Abs. 1 Nr. 2 Buchst. b, 20 Abs. 1 Nr. 6 EStG)

- etc