Gutscheine sind bei Arbeitgebern ein beliebtes Mittel, um Arbeitnehmern neben dem Lohn zusätzliche Anreize zu bieten. Auch nach Erhöhung der Freigrenze von 44 € auf 50 € können Gutscheine, Geldkarten und Tankkarten als steuerfreier Sachbezug an Arbeitnehmer eingesetzt werden. Doch was ist neben der Freigrenze bei Sachzuwendungen an Arbeitnehmer zu beachten? Wann werden Gutscheine als steuerfrei und sozialversicherungsfrei anerkannt? Worauf müssen Ihre Mandanten bei der Ausgabe und Versteuerung von Gutscheinen noch achten?

Hier finden Sie als Steuerberater Arbeitshilfen und Mandanten-Informationen, um die Fragen Ihrer Mandanten zu Gutscheinen an Arbeitnehmer schnell und einfach beantworten zu können. Lesen Sie jetzt weiter!

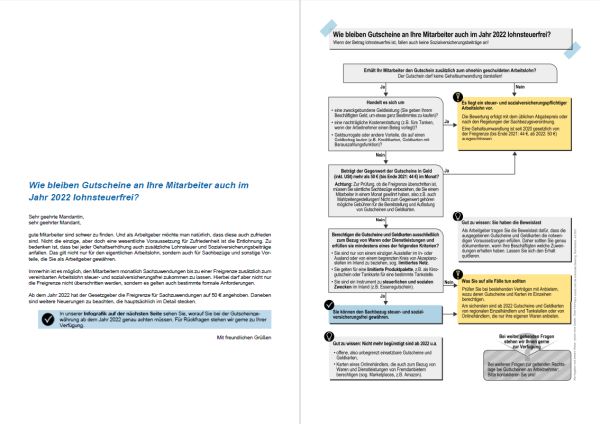

Gute Arbeitnehmer sind immer schwerer zu finden und zu halten. Neben einem attraktiven Gehalt locken viele Arbeitgeber daher auch mit monatlichen Gutscheinen. Dies ist für beide Seiten interessant, denn Arbeitgeber können ihren Arbeitnehmern Gutscheine bis zu einer bestimmten Freigrenze zusätzlich zum vereinbarten Arbeitslohn steuerfrei und sozialversicherungsfrei zukommen lassen. Zum 01.01.2022 ist nicht nur die Freigrenze von 44 € auf 50 € angestiegen, sondern es gelten auch strengere Kriterien für die Anerkennung der Gutscheine als steuerfrei.

Mit unserer Infografik können Sie als Steuerberater Ihre Mandanten ganz schnell und einfach informieren. Hier sehen Ihre Mandanten auf einen Blick, worauf es bei steuerfreien Gutscheinen an Arbeitnehmer seit 2022 ankommt. Schauen Sie sich unsere Infografik jetzt an!

Arbeitgeber können die Weitergabe von Gutscheinen an Arbeitnehmer nicht nur als steuerfreie Sachzuwendung nutzen, sondern auch als Gehaltserhöhung einsetzen, um die Last von Steuerabgaben und Sozialabgaben zu senken. Unser Merkblatt zeigt Arbeitgebern anhand vieler Beispiele, was hierbei zu beachten ist und wie Barlohn von begünstigtem Sachlohn abgegrenzt wird.

Im Mandanten-Merkblatt erfahren Ihre Mandanten außerdem, welche Voraussetzungen für die Anwendung der Freigrenze von 50 € (früher 44 €) vorliegen müssen, welche Änderungen seit 2022 gelten, und was bei der Versteuerung von Gutscheinen an Arbeitnehmer wichtig ist. Nutzen Sie als Steuerberater unser Merkblatt, um Ihre Mandanten über alles rund um das Thema Gutscheine und Tankkarten für Arbeitnehmer zu informieren. Erfahren Sie jetzt mehr!