12.3 Der Share Deal

12.3.2 Abgrenzung Vorstichtagsteuern (die "klassische" Steuerklausel)

12.25

Der entscheidende Unterschied zwischen dem Share Deal und dem Asset Deal ist aus steuerlicher Sicht, dass der Käufer hier nicht nur das Unternehmen, sondern mit dem Unternehmensträger dessen sämtliche steuerliche Risiken aus der Vergangenheit erwirbt, soweit die Steuern der Zielgesellschaft noch nicht bestandskräftig veranlagt sind. Denn insbesondere für Kapitalgesellschaften (zu den Besonderheiten bei Personengesellschaften siehe Rdnr. 12.63) hat eine Übertragung der Anteile aufgrund des Trennungsprinzips im Grundsatz keinen Einfluss auf deren Besteuerung. Eine Ausnahme bildet hier beispielsweise § 8c Abs. 1 KStG, wonach ein Anteilseignerwechsel zum Untergang von steuerlichen Verlustverrechnungspositionen führen kann.

12.26

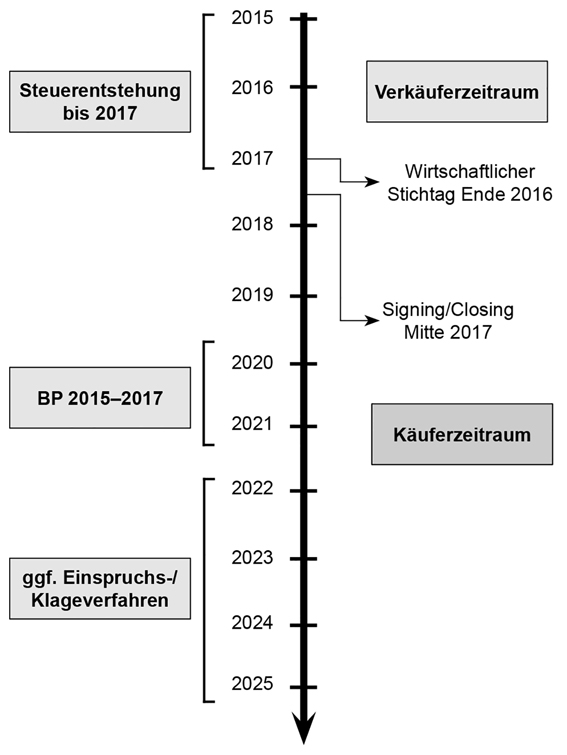

Ein Käufer erwirbt ein Unternehmen jedoch regelmäßig zu einem bestimmten Stichtag für einen im Kaufvertrag festgelegten Kaufpreis. Dieser wirtschaftliche Stichtag dient im Verhältnis zwischen den Parteien dazu, die Zeiträume abzuschichten, für die der Gewinn der Zielgesellschaft noch dem Verkäufer und ab wann er dem Käufer zustehen soll. Auf diesen Zeitpunkt (der nicht mit der Unterzeichnung oder dem Vollzug des Kaufvertrags identisch sein muss) wird regelmäßig eine Stichtagsbilanz erstellt, um auf deren Grundlage den exakten Kaufpreis zu ermitteln.

12.27

Die Abwicklung der Besteuerung vergangener Zeiträume kann aufgrund noch ausstehender Außenprüfungen zum Abfluss erheblicher Liquidität nach Vollzug des Kaufvertrags führen. Das Risiko etwaiger Steuernachzahlungen beruht dabei erheblich darauf, wie progressiv oder konservativ das Unternehmen seine Steuern bislang deklariert hat und wie lang der Zeitraum ist, für den die Steuern der Gesellschaft noch nicht endgültig veranlagt sind.

12.28

Steuerklauseln sollen sicherstellen, dass der von den Parteien gefundene Kaufpreis durch nachlaufend abfließende Liquidität in Form von Steuernachforderungen für Zeiträume vor dem wirtschaftlichen Stichtag nicht verändert wird. Sie unterscheiden sich damit von sonstigen Regelungen in einem Unternehmensvertrag (insbesondere im Vergleich zu zivilrechtlichen Garantien) dadurch, dass sie regelmäßig über einen längeren Zeitraum zwischen den Parteien "gelebt" werden müssen.

|

Testen Sie "Beratungsschwerpunkte Unternehmenskauf Online" jetzt 14 Tage kostenlos und rufen Sie Ihr Dokument sofort gratis ab.

|