12.3 Der Share Deal

12.3.6 Steuerliche Freistellung

12.40

Kern der Steuerklausel ist die Verpflichtung des Verkäufers zur Freistellung des Käufers (oder der Zielgesellschaft, ausführlich dazu Rdnr. 8.27 ff.) von Steuern, die die Zielgesellschaft für Zeiträume bis zum wirtschaftlichen Stichtag zu zahlen hat.

12.3.6.1 Besonderheiten bei der Vereinbarung eines Locked-Box-Kaufpreises

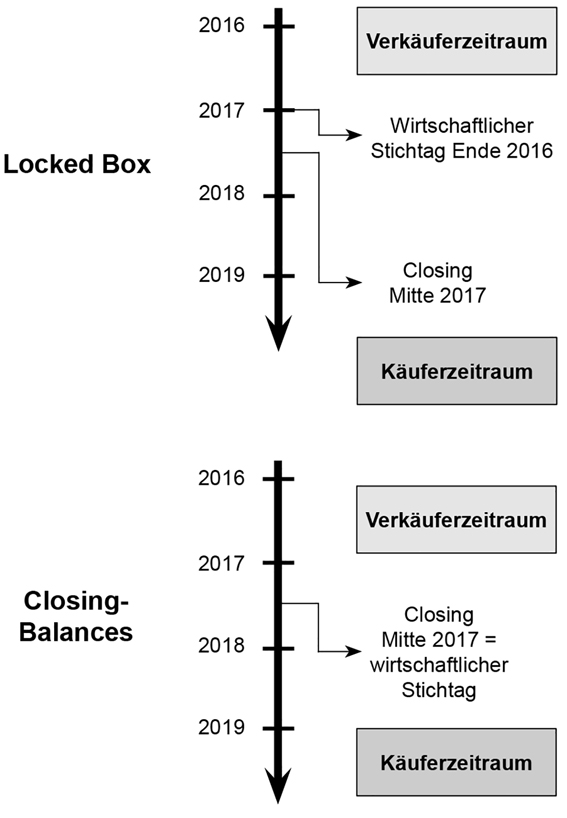

12.41

Im Fall eines sogenannten Locked-Box-Kaufpreises (ausführlich dazu Rdnr. 13.71) liegt der wirtschaftliche Stichtag üblicherweise auf dem Tag des letzten Jahresabschlusses. Bis zu diesem Tag stehen die Gewinne der Zielgesellschaft noch dem Verkäufer zu. Damit hat er auch die bis zu diesem Tag anfallenden Steuern der Zielgesellschaft wirtschaftlich zu tragen. Dagegen vereinbaren die Parteien bei sogenannten Closing Balances die Erstellung eines Stichtagsabschlusses auf den Tag der Anteilsübertragung. Dieser soll dann auch Grundlage des Kaufpreises sein. Hier ist das Closing der zutreffende Abgrenzungsstichtag für die Steuerklausel, da hier die Gewinne bis zum Closing noch dem Verkäufer zustehen sollen.

12.42

In einem Locked-Box-Modell sind die auf den Zeitraum zwischen wirtschaftlichem Stichtag und Closing entfallenden Steuern bereits vom Käufer zu tragen, obwohl er die Kontrolle über die Zielgesellschaft erst ab dem Closing erhält. Aus Käufersicht empfiehlt es sich daher, den Verkäufer zu verpflichten, dass die Zielgesellschaft auch in diesem Zeitraum ihren steuerlichen Pflichten nachkommt, z.B. durch rechtzeitige und ordnungsgemäße Einreichung von Steuererklärungen und Steuer-Voranmeldungen sowie durch rechtzeitige Abführung von fälligen Steuerzahlungen. Zudem ist aus Käufersicht zu prüfen, ob es zusätzlicher Freistellungen für den Zeitraum zwischen wirtschaftlichem Stichtag und Closing bedarf.

12.43

12.44

Die Parteien sollten die Fälligkeit der Freistellungspflicht stets ausdrücklich regeln. Zwar hat ein Verkäufer regelmäßig ein Interesse daran, etwaige Freistellungen möglichst spät zu leisten bzw. erst dann, wenn endgültig feststeht, dass die jeweilige Steuernachzahlung tatsächlich anfällt. Aus Sicht des Käufers ist es jedoch regelmäßig nicht akzeptabel, die endgültige Bestandskraft des jeweiligen Bescheids abzuwarten, insbesondere wenn der Verkäufer die Möglichkeit haben will, die Zielgesellschaft zur Einlegung von Rechtsbehelfen gegen den Steuerbescheid zu verpflichten und so auch den Eintritt der Bestandskraft ggf. hinauszuzögern. Regelmäßig ist der Freistellungsanspruch daher mit bzw. kurz vor Fälligkeit der Zahlung an das Finanzamt fällig. Dafür wird dem Verkäufer regelmäßig das Recht eingeräumt, auf seine Kosten eine auch die Zahlungspflicht hemmende Aussetzung der Vollziehung beantragen zu lassen.

12.3.6.2 Ausnahmen von der Freistellungspflicht

12.45

Die Freistellungspflicht soll dem Käufer nur dann zu einem Zahlungsanspruch verhelfen, wenn es andernfalls zu einer im Kaufpreis nicht berücksichtigten Belastung der Zielgesellschaft kommt. Vor diesem Hintergrund sind verschiedene Sachverhalte von einer Freistellungspflicht auszunehmen, wobei der Umfang der zu berücksichtigenden Sachverhalte im Detail oft streitanfällig ist:

Vorstichtagsteuern, die bis zum Stichtag bereits gezahlt wurden Die Freistellungspflicht soll nur solche Vorstichtagsteuern erfassen, die die Zielgesellschaft im Käuferzeitraum belasten. Bereits im Zeitraum davor erfolgte Steuerzahlungen lösen daher keine Freistellungsverpflichtung aus. | |

Vorstichtagsteuern, für die im Stichtagsabschluss eine Rückstellung oder Verbindlichkeit gebildet wurde Hintergrund: Oft wird der Kaufpreis für eine Zielgesellschaft auf Grundlage eines sogenannten Enterprise Values ermittelt. Auf Grundlage des Stichtagsabschlusses wird dieser dann um die bei der Gesellschaft vorhandenen Finanzverbindlichkeiten reduziert und um Barmittel erhöht (sog. Net-Debt-Value; siehe zur Kaufpreisermittlung Rdnr. 13.60). In diesem Fall ist zu prüfen, ob in diese Berechnung auch steuerliche Bilanzpositionen kaufpreiserhöhend oder kaufpreisreduzierend eingeflossen sind, weil sie (Steuerforderungen) als bargeldäquivalent oder (Steuerverbindlichkeiten und Steuerrückstellungen) als Finanzverbindlichkeit vom Kaufpreis abgezogen wurden. |

12.46

Beispiel (Fortführung von Rdnr. 12.43)Der Kaufpreisermittlung soll die Bilanz der A-GmbH zum 31.12.01 zugrunde gelegt werden. Diese weist für das Jahr 01 einen Jahresüberschuss von 1,4 Mio. Euro aus. Zudem wurden insgesamt 600.000 Euro als steuerliche Rückstellungen gebildet und 60.000 Euro als Steuerforderungen bilanziert. Der Kaufvertrag sieht einen Kaufpreis von 10 Mio. Euro (Enterprise Value) vor, der um zum Stichtag vorhandene Finanzverbindlichkeiten und Barmittel zu bereinigen ist. Der Jahresüberschuss des Jahres 01 steht A ebenfalls zu und soll noch vor Vollzug des Verkaufs aus der GmbH ausgeschüttet werden. Die steuerlichen Bilanzpositionen gehen in die Kaufpreisberechnung ein (- 600.000 Euro sowie + 60.000 Euro). Lösung Für Zwecke der Steuerklausel gehen die Parteien davon aus, dass für den Vorstichtagszeitraum noch ca. 600.000 Euro an Steuern zu zahlen sind. In dieser Höhe "verzichtet" der Verkäufer auf den ihm zustehenden Gewinn und lässt die entsprechenden Barmittel in der Gesellschaft. Eine Freistellung des Käufers ist in diesem Fall erst gerechtfertigt, wenn die bei der A-GmbH gebildeten Rückstellungen aufgebraucht sind. |

12.47

Aus Käufersicht ist hier darauf zu achten, dass nur hinreichend bestimmte Passivpositionen die Freistellungspflicht reduzieren und dass diese bei der Ermittlung des Kaufpreises berücksichtigt wurden.

12.48

Aus Verkäufersicht sind die zu erfassenden Passivpositionen möglichst weit zu fassen. Hierbei ist zu berücksichtigen, dass der Umfang der zu erfassenden Passivpositionen mit der zuvor gewählten Steuerdefinition korrespondiert (z.B. auch Verbindlichkeiten für Sozialversicherungsabgaben zu erfassen sind, wenn diese über die Steuerdefinition auch Eingang in die Freistellungsverpflichtung gefunden haben). Aus Sicht des Verkäufers ist es zudem attraktiv, den Betrag der Passivposten als einheitlichen Freistellungspuffer zu behandeln, unabhängig davon, für welche Steuern die Passivposten konkret gebildet wurden. So kann eine etwaige Inanspruchnahme ggf. zeitlich verzögert werden:

12.51

12.52 | ||

Vorstichtagsteuern, bei denen der Käufer seinen Pflichten aus der Steuerklausel nicht nachgekommen ist Käufer und Verkäufer vereinbaren regelmäßig Kooperationspflichten des Käufers im Hinblick auf die Besteuerung der Zielgesellschaft für die Vergangenheit (insbesondere bei Durchführung von Außenprüfungen, siehe das nachfolgende Beispiel). Der Verkäufer hat hier ein Interesse daran, dass er nur dann zur Freistellung verpflichtet ist, wenn er zuvor auch insbesondere im Rahmen einer Außenprüfung die Möglichkeit hatte, die Feststellungen zu prüfen und ggf. in Gesprächen mit der Finanzverwaltung zu reduzieren.

Ein Käufer wird jedoch nicht zu Unrecht darauf verweisen, dass nicht jede Pflichtverletzung (z.B. Steuerbescheid nicht innerhalb von zehn Tagen weitergeleitet) zum Ausschluss der Freistellungspflicht führen darf, die Steuernachzahlung auch bei Teilnahme des Verkäufers in gleicher Höhe angefallen wäre und er im Auftrag des Verkäufers immer noch Einspruch gegen den Bescheid einlegen kann, wenn dieser die Kosten hierfür übernimmt. Ein Kompromiss ist hier schwierig, da beispielsweise die Möglichkeit der Teilnahme an einer Außenprüfung in der Praxis oftmals die Chance bietet, maßgeblichen Einfluss auf Feststellungen der Betriebsprüfung zu nehmen. Auch wenn die rechtliche Überprüfbarkeit in einem späteren Einspruchsverfahren noch voll gegeben ist, sind die Hürden für eine Reduzierung von Steuernachforderungen hier bereits deutlich höher. In der Praxis gibt es eine große Bandbreite an möglichen Lösungsansätzen. So wird der Leistungsausschluss auf Fälle "erheblicher Pflichtverletzungen" beschränkt, die den Verkäufer in seinen Möglichkeiten "schwerwiegend" eingeschränkt haben. Hier ist dann oft entscheidend, wer das Vorliegen dieser Voraussetzungen zu beweisen hat. Alternativ werden auch pauschale Abschläge auf den Freistellungsanspruch vorgeschlagen.3) Dies ist letztlich Verhandlungssache. | ||

12.53 | ||

Vorstichtagsteuern, die in späteren Jahren oder bei anderen Gesellschaften zu Umkehreffekten führen Der Verkäufer hat ein Interesse daran, Vorstichtagsteuern nur insoweit zu erstatten, als diese zu einer Definitivbelastung der Zielgesellschaft führen. Im Fall von temporären Verschiebungen, z.B. der Verlängerung des AfA-Zeitraums für ein Wirtschaftsgut des Anlagevermögens von fünf auf sieben Jahre oder der Verschiebung von betrieblichem Aufwand oder eines Vorsteueranspruchs auf eine Schwestergesellschaft, stehen der Steuernachzahlung aber betragsmäßig ähnliche oder identische Steuereffekte gegenüber, die den Nachteil der Steuernachzahlung unmittelbar oder über einen gewissen Zeitraum reduzieren oder vollständig ausgleichen. Eine solche Ausnahme ist auch aus Käufersicht grundsätzlich akzeptabel, die Ausformulierung ist jedoch im Detail oftmals streitanfällig, wenn es darum geht, den Kreis der relevanten zukünftigen Vorteile abzustecken (maßgeblicher Zeitraum, Gegenrechnung von zukünftigem Aufwand unabhängig von der Gewinnsituation der Zielgesellschaft?) und zu bewerten (pauschaler Steuersatz/Abzinsung). | ||

| 3) | Vgl. Ettinger, in: Beck’sches Handbuch Unternehmenskauf im Mittelstand, 3. Aufl. 2021, Kap. D Rdnr. 676. |

|

Testen Sie "Beratungsschwerpunkte Unternehmenskauf Online" jetzt 14 Tage kostenlos und rufen Sie Ihr Dokument sofort gratis ab.

|