12.2 Der Asset Deal

12.2.1 Umsatzsteuer

12.4

Im Fall des Verkaufs eines Unternehmens oder Unternehmensteils in Form eines Asset Deals ist der Verkäufer regelmäßig auch Unternehmer i.S.d. § 2 UStG. Damit ist die Übertragung im Grundsatz umsatzsteuerbar und umsatzsteuerpflichtig. Typische Ausnahmen sind folgende Situationen:

Der Verkauf von Sachgesamtheiten (Betrieben/Teilbetrieben) unterliegt als sogenannte Geschäftsveräußerung im Ganzen (GiG) nach § 1 Abs. 1a UStG nicht der Umsatzsteuer (nicht umsatzsteuerbar). | |

Der Verkauf einzelner Wirtschaftsgüter kann teilweise umsatzsteuerpflichtig und teilweise umsatzsteuerfrei sein, z.B. der Verkauf von Grundstücken inkl. Maschinenpark. |

12.2.1.1 Typische Regelungsbedürfnisse

12.5

Aus vertraglicher Sicht ergeben sich hieraus die folgenden typischen Regelungsbedürfnisse:

Brutto-/Nettokaufpreis | |

Risikoverteilung bei abweichender Auffassung des Finanzamts |

| 1) | St. Rspr., vgl. BGH, Urt. v. 11.05.2001 - V ZR 492/99, NJW 2001, 2464, unter II 1, sowie Stadie, in: Rau/Dürrwächter, UStG, Einführung Rdnr. 900 ff. (09/2022). |

12.2.1.2 Besonderheiten bei einer Geschäftsveräußerung im Ganzen

12.6

Bei einer Geschäftsveräußerung im Ganzen unterliegt die Übertragung selbst nicht der Umsatzsteuer. Zugleich tritt der Erwerber nach § 15a Abs. 10 UStG in die Rechtsstellung des Verkäufers ein. Hieraus ergibt sich jedoch keine Gesamtrechtsnachfolge mit dem Übergang der Schuld für noch nicht geleistete Umsatzsteuer der Vergangenheit. Vielmehr betrifft dies lediglich die Fortführung etwaiger Vorsteuerkorrekturzeiträume, so dass der Verkäufer weiterhin die Umsatzsteuer schuldet, die durch den (Teil-)Betrieb bis zum Übergang des wirtschaftlichen Eigentums auf den Käufer verursacht wurde.2) Die Geschäftsveräußerung im Ganzen ist von bestimmten Voraussetzungen (vgl. hierzu ausführlich Rdnr. 20.12) abhängig, die sowohl auf Verkäufer- als auch auf Käuferseite zu erfüllen sind. Es ist daher stets zu prüfen, welche Folgen es für den eigenen Mandanten hat, wenn die Voraussetzungen der Geschäftsveräußerung im Ganzen nicht vorliegen (z.B. fehlende Unternehmereigenschaft oder keine Betriebs-/Teilbetriebseigenschaft) oder nach Vollzug der Transaktion nicht umgesetzt werden (z.B. keine Begründung eines Unternehmens i.S.v. § 2 UStG oder keine Fortführung des erworbenen Betriebs/Teilbetriebs).

12.7

BeispielA verkauft an B seinen Betrieb einschließlich des Betriebsgrundstücks im Wege eines Asset Deals für 10 Mio. Euro. Der Steuerberater von A geht davon aus, dass der Verkauf nach § 1 Abs. 1a UStG als Geschäftsveräußerung im Ganzen nicht der Umsatzsteuer unterliegt und sieht deshalb keine umsatzsteuerlichen Regelungen vor. Wie von Anfang an beabsichtigt, stellt B den erworbenen Betrieb unmittelbar nach dem Erwerb ein, um auf dem Grundstück eine Vermietungsimmobilie zu errichten. Das Finanzamt fordert von A die Zahlung der Umsatzsteuer einschließlich der Steuerzinsen auf den Kaufpreis, soweit dieser nicht auf das Grundstück entfällt. B drückt dem A sein Mitgefühl aus und bittet um eine entsprechend korrigierte Rechnung, damit er insoweit die Vorsteuer geltend machen kann. Lösung A muss die Umsatzsteuer an das Finanzamt entrichten. Nach der oben (Rdnr. 12.5) dargestellten Rechtsprechung hat er grundsätzlich keinen Anspruch gegen B auf Zahlung der Umsatzsteuer. |

12.8

BeispielA verkauft an B seinen Betrieb einschließlich Grundstück und Bürogebäude für 10 Mio. Euro. Das Bürogebäude wird teilweise vom verkauften Betrieb, teilweise von einem anderen Betrieb des A genutzt, den dieser fortführen wird. Nach dem Verkauf vermietet B diesen Gebäudeteil an A. Beide gehen von einer Geschäftsveräußerung im Ganzen aus. Im Zweifel soll es sich aber um einen Nettokaufpreis handeln. Eine Geschäftsveräußerung im Ganzen wird vom zuständigen Finanzamt abgelehnt, da aus Sicht des Finanzamts ein einheitlicher Betrieb vorlag, der nun nicht auf B übergegangen ist. Lösung B kann hier zwar bei Vorliegen der Voraussetzungen die Vorsteuer auf den Kaufpreis geltend machen, er trägt nun aber über fünf bzw. (für Grundstücke und diesen gleichgestellte Wirtschaftsgüter) zehn Jahre das Risiko einer Vorsteuerkorrektur nach § 15a UStG für einen Betrag von 1,9 Mio. Euro. Soweit der Kaufpreis auf die vermieteten Teile des Gebäudes entfällt, ist er zudem darauf angewiesen, dass A diese Flächen nicht für vorsteuerschädliche Außenumsätze nutzt. |

12.9

PraxistippEs empfiehlt sich, von der Gegenseite die Erfüllung derjenigen Voraussetzungen zu fordern, die in deren Sphäre fallen (Risiken auf der Seite des Verkäufers: Unternehmereigenschaft/Kein Zurückbehalt wesentlicher Betriebsgrundlagen/Verkauf einer "lebenden" Sachgesamtheit; Risiken auf Seiten des Käufers: Unternehmereigenschaft/Fortführung der erworbenen Unternehmenseinheit über eine gewisse Dauer; zu den Voraussetzungen einer Geschäftsveräußerung im Ganzen siehe Rdnr. 20.12). |

12.10

Alternativ können zur Risikovorsorge die folgenden Möglichkeiten in Betracht gezogen werden:

12.11

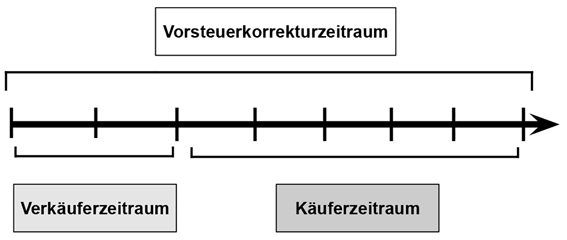

Die Übertragung nach § 1 Abs. 1a UStG führt nicht zur Unterbrechung von Vorsteuerkorrekturzeiträumen und birgt damit das Risiko, dass ein Erwerber Vorsteuerkorrekturen vom Veräußerer "erbt". Wurde in der Vergangenheit für ein Wirtschaftsgut die Vorsteuer geltend gemacht, und war dies unzutreffend, oder hat sich die Verwendung des Wirtschaftsguts zwischenzeitlich geändert, ist über den verbleibenden Vorsteuerkorrekturzeitraum eine Vorsteuerkorrektur nach § 15a UStG durchzuführen. Dies kann sich wegen der Fortführung der Korrekturzeiträume noch beim Erwerber negativ auswirken (theoretisch ist auch der umgekehrte Fall denkbar).

12.12

BeispielA verkauft an B seinen Betrieb im Wege eines Asset Deals für 10 Mio. Euro. Die Voraussetzungen einer Geschäftsveräußerung im Ganzen nach § 1 Abs. 1a UStG sind erfüllt. A hat zwei Jahre vor dem Verkauf bewegliche Wirtschaftsgüter angeschafft und für diese die Vorsteuer zu 100 % geltend gemacht. Seit einem Jahr werden die Wirtschaftsgüter nun zu 50 % für abzugsschädliche Umsätze verwendet. B führt den Betrieb nach dem Verkauf unverändert fort.  Lösung B "erwirbt" nach § 15a Abs. 10 UStG mit dem Betrieb auch die bei diesem ggf. noch laufenden Vorsteuerkorrekturzeiträume. B muss über den verbleibenden Korrekturzeitraum von drei Jahren die anteilige Vorsteuerkorrektur auf die von A geltend gemachte Vorsteuer durchführen. |

12.13

12.14

Aus Sicht des Verkäufers ist darauf zu achten, dass ihm vom Käufer hinreichende Mitsprache- und Weisungsrechte für den Fall eingeräumt werden, dass das Finanzamt gegenüber dem Käufer Vorsteuerkorrekturen festsetzt, für die der Verkäufer einzustehen hat. Denn aufgrund der Einstandspflicht des Verkäufers entfällt für den Käufer das Eigeninteresse an einer Abwehr dieser Festsetzungen.

| 2) | Vgl. jüngst BFH, Beschl. v. 07.12.2021 - XI B 11/21, BFH/NV 2022, 355. |

|

Testen Sie "Beratungsschwerpunkte Unternehmenskauf Online" jetzt 14 Tage kostenlos und rufen Sie Ihr Dokument sofort gratis ab.

|