|

Verständnis der bisherigen Versandhandelsregelung

Bevor auf die Neuerungen durch das MwSt.-Digitalpaket eingegangen wird, ist ein Verständnis der bisherigen Regelungen entscheidend, um hierauf im Anschluss aufbauen zu können. Zahlreichen Online-Händlern ist das derzeitige Konzept der Versandhandelsregelung mit seinen je nach EU-Mitgliedstaat unterschiedlichen Lieferschwellen nicht ausreichend bekannt.

Folge davon sind Compliance-Verstöße im Inland sowie EU-Ausland. Nachfolgend wird daher anhand eines Beispielsfalles erläutert, welche Folgen sich für Online-Händler ergeben , die von Deutschland aus Versandhandel an Verbraucher aus EU-Mitgliedsstaaten betreiben.

Derzeitige Versandhandelsregelung und lokale Lieferschwellen

Eine Umsatzsteuerpflicht in Deutschland besteht dann, wenn sich der Leistungsort im Inland befindet. Bei Lieferungen im Versandhandel ist dies grundsätzlich der Ort des Beginns der Beförderung, d.h. das Lager, aus dem die Ware versandt wird.

Folge davon ist, dass Umsatzsteuer an das deutsche Finanzamt abgeführt werden muss. Bei grenzüberschreitendem Versand an Verbraucher („B2C“) innerhalb der EU kommt jedoch davon abweichend die sog. Versandhandelsregelung zum Tragen.

Diese sieht bei Überschreiten einer bestimmten Netto-Umsatzschwelle, der sog. Lieferschwelle , die je EU-Land unterschiedlich hoch ausfällt (siehe hierzu bitte die Tabelle unten), keine deutsche Umsatzsteuerpflicht mehr vor, sondern eine MwSt.-Pflicht im Land des Verbrauchers (sog. Bestimmungsland). Folge davon ist bisher, dass sich der Online-Händler im jeweiligen Bestimmungsland umsatzsteuerlich registrieren lassen, dort MwSt.-Erklärungen abgeben und die lokale MwSt. des Bestimmungslandes an die dortige Finanzbehörde abführen muss.

Lieferschwellen von EU-Mitgliedsstaaten außerhalb Deutschlands:

Niederlande : EUR 100.000,00

Luxemburg : EUR 100.000,00

Sämtliche andere EU-Staaten : EUR 35.000,00

Erreicht der Jahres-Umsatz mit privaten Verbrauchern aus dem jeweiligen EU-Mitgliedstaat diese Grenze jedoch nicht, bleibt es bei der deutschen Umsatzsteuerpflicht und es ist weiterhin deutsche Umsatzsteuer an das deutsche Finanzamt abzuführen.

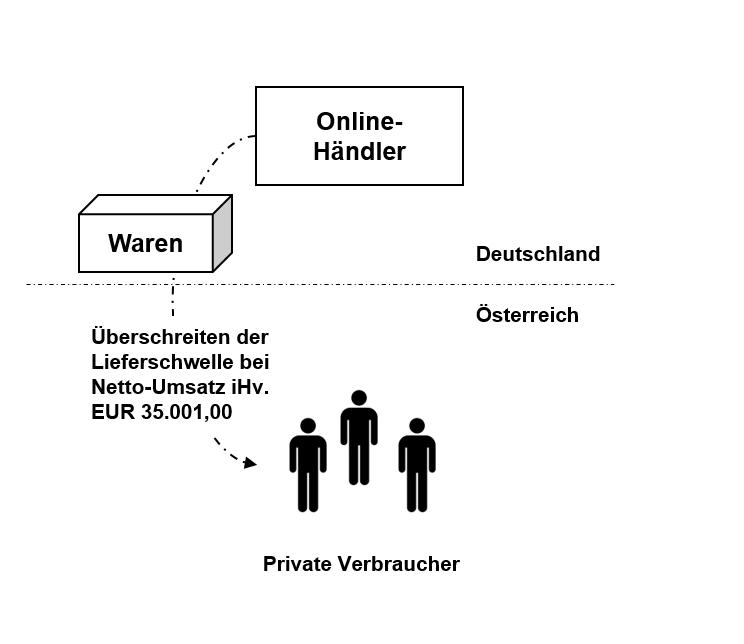

Beispiel bei Überschreiten der österreichischen Lieferschwelle

Falls ein deutscher Online-Händler Waren an private Verbraucher („ B2C “) in Österreich in Höhe von jährlich EUR 35.001,00 netto versendet, überschreitet er die österreichische Lieferschwelle iHv. EUR 35.000,00. Damit fällt nicht mehr deutsche Umsatzsteuer, sondern österreichische MwSt. (Regelsatz: 20%) an.

Die nachfolgende Graphik veranschaulicht den Mechanismus der derzeitigen Versandhandelsregelung samt Lieferschwellen: