|

Wirtschaftlicher Hintergrund von Fulfillment-Strukturen

Grenzüberschreitende Fulfillment-Strukturen wie z.B. die von Amazon©, Amazon© FBA („Fulfillment by Amazon“, Amazon© Pan EU ) kommen dem Bedürfnis nach, dem Kunden rasche Lieferzeiten und dem Online-Händler günstige Lagerkosten bieten zu können: Die Ware wird bei Bestellungseingang nicht aus Deutschland heraus versendet, sondern lagert bereits im Bestimmungsland, in dem der Kunde ansässig ist.

Die Ware wird dann vom lokalen Lager aus an den Kunden versandt, welches zuvor regelmäßig aus Deutschland heraus mit Ware bestückt wird. Daneben kommt es je nach Nachfrage-Spitzen dazu, dass Waren durch den Dienstleister selbständig von einem Fulfillment-Lager in ein anderes Fulfillment-Lager eines weiteren EU-Mitgliedsstaates verlagert werden (sog. „ Umlagerung “).

Auswirkungen auf den Einsatz des One-Stop-Shop

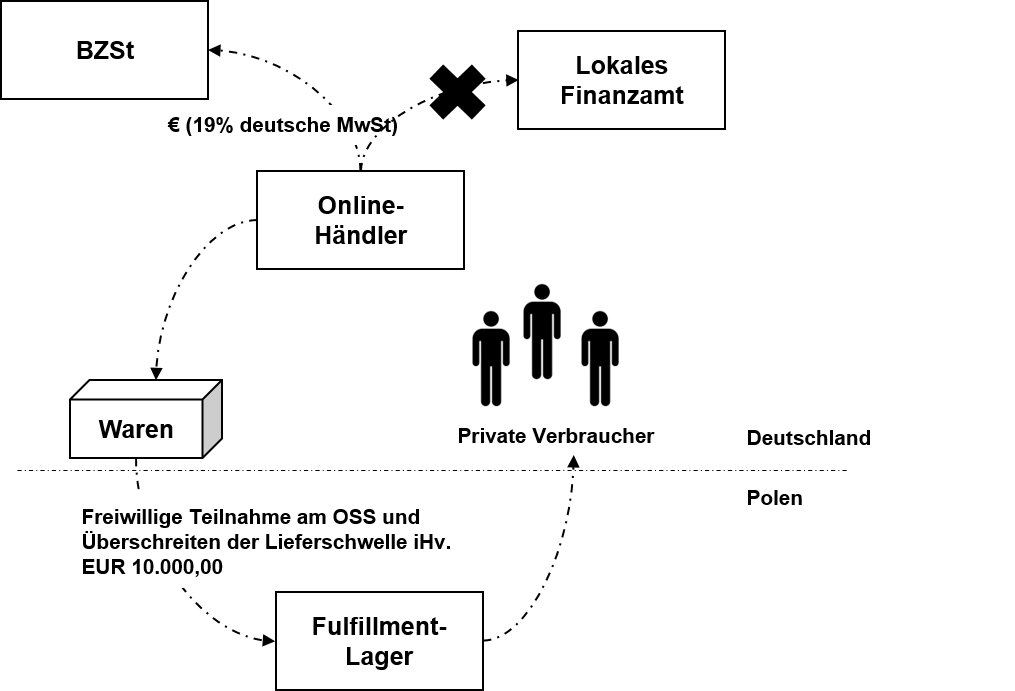

Bei Nutzung grenzüberschreitender Fulfillment-Strukturen werden betroffene Mandanten sowohl den One-Stop-Shop verfolgen können, dabei jedoch gleichzeitig ihre vorhandenen umsatzsteuerlichen Registrierungen im Ausland ggf. beibehalten müssen.

Die oben beschriebene Umlagerung von Ware zwischen mehreren EU-Ländern geschieht nämlich nicht im Verhältnis zum privaten Endkunden. Folge davon ist, dass bspw. die Bestückung bzw. Umlagerung von Ware von Deutschland aus in ein Zentrallager in einem anderen EU-Mitgliedstaat umsatzsteuerlich ein umsatzsteuerpflichtiges innergemeinschaftliches Verbringen darstellt und korrespondierend im Bestimmungsland einen innergemeinschaftlichen Erwerb .

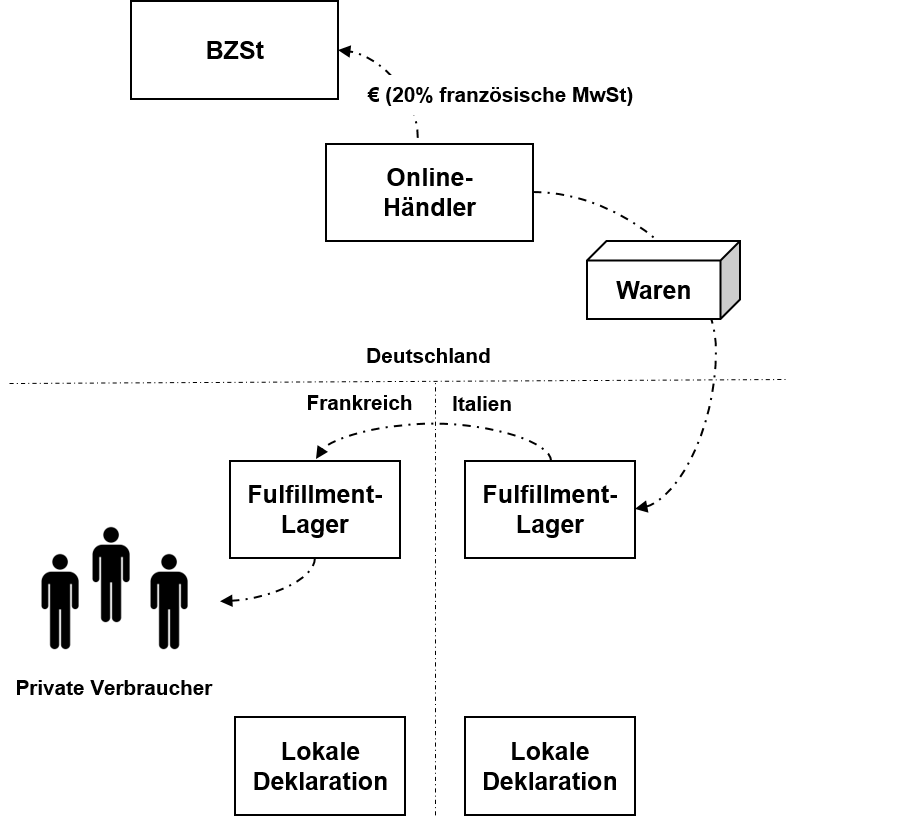

Beispiel: Einbindung in eine grenzüberschreitende Fulfillment-Struktur

Ein Onlinehändler mit Sitz in Deutschland möchte private Verbraucher sowohl in Italien als auch in Frankreich mit seinen Produkten beliefern und nimmt am Fulfillment-Programm von Amazon©, Amazon© Pan EU teil.

Seine Waren werden dabei je nach Nachfragespitzen von Amazon© selbständig zwischen den Lagern in Italien und in Frankreich umgelagert, bevor die Ware zum privaten Verbraucher in Italien oder Frankreich gelangt. Durch die Umlagerung kommt es zu innergemeinschaftlichen Verbringungen bzw. innergemeinschaftlichen Erwerben, welche auch weiterhin in den einzelnen Ländern über eine lokale Registrierung gemeldet werden müssen.