Betriebliche Aufwendungen sind als Betriebsausgaben steuerlich abzugsfähig. Dazu gehören auch Bewirtungsaufwendungen, z.B. die Bewirtung von Mitarbeitern oder Geschäftspartnern. Hier hat der Gesetzgeber bei der Bewirtung von Geschäftspartnern jedoch eine Abzugsbeschränkung festgelegt, während die Bewirtung von Mitarbeitern vollständig abzugsfähig ist, aber gegebenenfalls lohnsteuerpflichtig sein kann.

Was sollten Ihre Mandanten nun bei der Bewirtung von Mitarbeitern beachten, z.B. im Rahmen von Betriebsveranstaltungen wie Weihnachtsfeiern? Lesen Sie jetzt weiter und erfahren Sie, wie Sie Ihre Mandanten mit unseren Mandanten-Informationsmaterialien schnell und ausführlich über alle steuerlichen Fallstricke rund um die Bewirtung von Mitarbeitern informieren können!

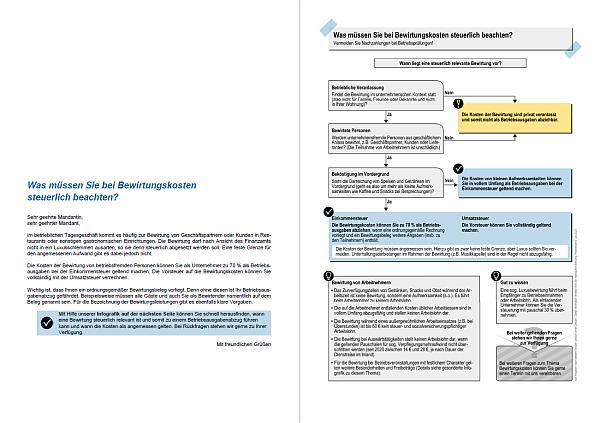

Für die Bewirtung von Geschäftspartnern oder Kunden im Restaurant fallen in fast allen Unternehmen Kosten an. Zwar sollte so eine Bewirtung nicht in ein Luxusschlemmen ausarten, so sie denn steuerlich abgesetzt werden soll. Eine feste Grenze für den angemessenen Aufwand bei der Bewirtung von Geschäftspartnern oder Kunden gibt es jedoch nicht. Ganz im Gegensatz zu der Bewirtung von Mitarbeitern - etwa bei einer Auswärtstätigkeit.

Schaffen Sie mit Bildern Verständnis, statt mit Texten zu überfordern: Unsere Infografik vermittelt Ihren Mandanten, wann eine steuerlich relevante Bewirtung vorliegt, welche Voraussetzungen für den Betriebsausgabenabzug erfüllt sein müssen und welche Besonderheiten bei der Bewirtung von Mitarbeitern gelten.

Kleine Geschenke erhalten die Freundschaft, auch wenn diese geschäftlicher Natur ist. Doch was ist steuerlich zu beachten, wenn Ihr Mandant als Geschäftsführer seine Mitarbeiter bewirten will? Hier gibt es verschiedene steuerliche Gestaltungsmöglichkeiten, die Ihre Mandanten beachten sollten. Wann liegt z.B. aus steuerlicher Sicht überhaupt eine Bewirtung vor? Muss ein bestimmter Anlass gegeben sein und welche Belege müssen für die steuerliche Berücksichtigung der Kosten gesammelt werden? Kann die Bewirtung auch durch den Arbeitnehmer erfolgen, z.B. bei einem Treffen mit einem Geschäftspartner?

Antworten auf diese und viele weitere Fragen rund um die Bewirtung von Mitarbeitern finden Sie in unserem Mandanten-Merkblatt "Geschenke, Bewirtungen und Betriebsveranstaltungen". Informieren Sie Ihre Mandanten ausführlich über die Bewirtung von Mitarbeitern und sparen Sie so Zeit bei der Beratung! Erfahren Sie jetzt mehr!

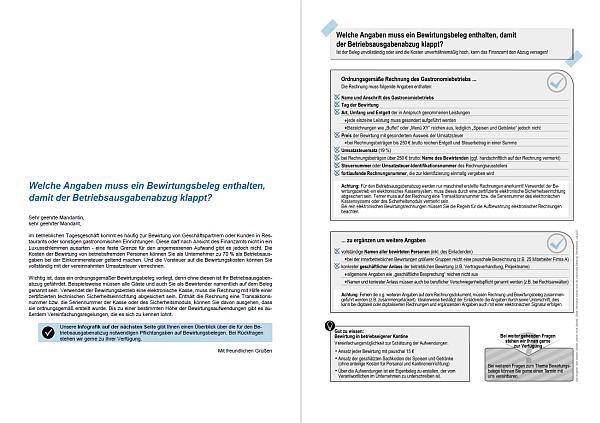

Für die Bewirtung von Geschäftspartner oder Kunden im Restaurant fallen in fast allen Unternehmen Kosten an. Diese können die bewirtenden Unternehmen zu 70 % als Betriebsausgaben geltend machen. Und die Vorsteuer auf die Ausgaben für die Bewirtung der Geschäftspartner oder Kunden können sie vollständig mit der vereinnahmten Umsatzsteuer verrechnen. Vorausgesetzt, dass ihnen ein ordnungsgemäßer Bewirtungsbeleg vom Restaurant vorliegt.

Unsere Infografik gibt Ihren Mandanten einen einprägsamen Überblick über die für steuerliche Zwecke notwendigen Pflichtangaben auf Bewirtungsbelegen. Denn ein Bild sagt mehr als tausend Worte. Überzeugen Sie sich selbst!