Kleine Geschenke erhalten die Freundschaft, große Geschenke senken den Gewinn - oder nicht? Wir zeigen Ihren Mandanten, wie sie steuerfrei Mitarbeiter und Geschäftspartner beschenken können und welche Freigrenzen dabei einzuhalten sind. Lesen Sie jetzt weiter und erfahren Sie mehr über unsere Merkblätter und Infografiken rund um das Thema Geschenke an Mitarbeiter und Geschäftspartner!

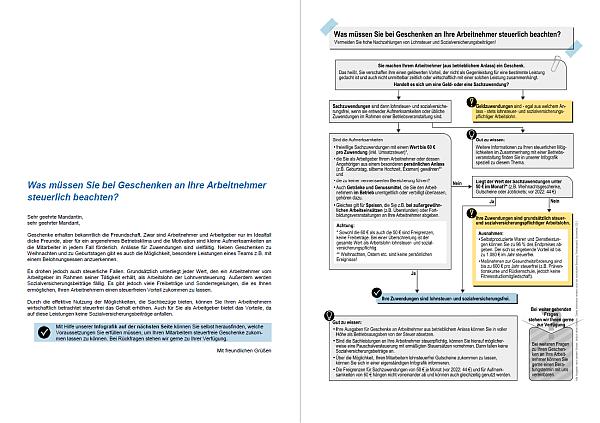

Für ein angenehmes Betriebsklima und die Motivation sind kleine Geschenke an Mitarbeiter sehr förderlich - etwa zu Weihnachten oder zum Geburtstag. Diverse Freigrenzen und Sonderregelungen ermöglichen es Arbeitgebern, ihren Mitarbeitern Geschenke steuerfrei zukommen zu lassen. Und auch für die Arbeitgeber selbst bietet das Vorteile, da auf die steuerfreien Geschenke keine Sozialversicherungsbeiträge anfallen.

Anhand unserer Infografik erkennen Ihre Mandanten, welche Höchstbeträge für welche Geschenke an Mitarbeiter gelten und können so Nachzahlungen von Lohnsteuer und Sozialversicherungsbeiträgen vermeiden. So bekommen Sie die Aufmerksamtkeit Ihrer textmüden Mandanten!

Freiwillige Sachzuwendungen, die Arbeitgeber ihren Arbeitnehmern als Aufmerksamkeit zukommen lassen, erfreuen nicht nur den Arbeitnehmer, sondern können auch die Sozialversicherungs- und Lohnsteuerlast Ihres Mandanten als Arbeitgeber reduzieren. Solche Aufmerksamkeiten liegen vor, wenn die Wertgrenze von 60 € nicht überschritten wird.

Mit unserem Merkblatt können Sie Ihren Mandanten zeigen, worauf es ankommt, wenn sie ihren Mitarbeitern steuerfreie Geschenke machen und Aufmerksamkeiten zukommen lassen möchten, und wie sie diese Zuwendungen und Geschenke steuerfrei buchen können.

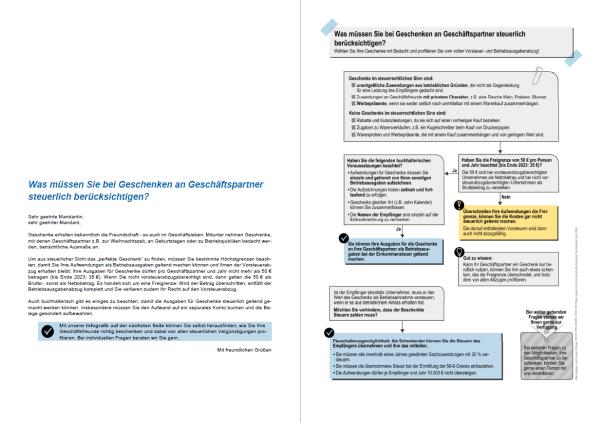

Geschenke an Mitarbeiter können in voller Höhe als Betriebsausgabe abgezogen werden, während Geschenke an Geschäftspartner nur beschränkt abzugsfähig sind. Wichtig ist hier, dass der Wert der Geschenke pro Jahr und Empfänger nicht über 35 € liegt.

Unser Merkblatt zeigt Ihren Mandanten übersichtlich und verständlich

- wann steuerrechtlich ein Geschenk vorliegt,

- was bei Geschenken an Geschäftspartner zu beachten ist und welche Freigrenzen eingehalten werden sollten,

- welche lohnsteuerlichen Regeln bei Geschenken für Mitarbeiter gelten und welche Rolle hier die Freigrenze von 50 € für Sachzuwendungen spielt,

- u.v.m.!

Erfahren Sie jetzt mehr und unterstützen Sie Ihre Mandanten optimal bei der steuerlichen Einordnung von Geschenken für Mitarbeiter und Geschäftspartner mit unserem Merkblatt!

Geschenke an Geschäftspartner - etwa zum Geburstag oder zu Weihnachten - sind im Geschäftsleben weit verbreitet. Um aus steuerlicher Sicht das perfekte Geschenk zu finden, müssen Unternehmer bestimmte Freigrenzen einhalten, damit ihnen Betriebsausgabenabzug sowie Vorsteuerabzug erhalten bleiben. Und auch buchhalterisch gibt es einiges zu beachten, damit die Ausgaben für Geschenke an Geschäftspartner steuerlich geltend gemacht werden können.

Selbsttests erfreuen sich nach wie vor größter Beliebtheit. Machen Sie sich das zunutze und lassen Sie Ihre Mandanten mit unserer Infografik selbst herausfinden, wie sie ihre Geschäftspartner richtig beschenken und dabei von allen steuerlichen Vergünstigungen profitieren.