Die zuvor auf Ebene des Investmentfonds versteuerten Erträge werden auf der Ebene der Anleger erneut besteuert. Ausschüttungen von Investmentfonds oder Veräußerungen von Investmentfondsanteilen beim Anleger sind steuerpflichtig. Ebenso unterliegt die pauschalierte Thesaurierungsbesteuerung in Form der Vorabpauschale der Besteuerung.

Die Vorabpauschale

Darüber hinaus wird mit Inkrafttreten der Investmentsteuerreform die Vorabpauschale als Mindestrendite anstelle der anfallenden Besteuerung thesaurierender Fondserträge steuerpflichtig. Die Vorabpauschale wird jährlich auf Basis eines veröffentlichten Basiszinssatzes (2016: 1,1 %) ermittelt und ist auf den Wertzuwachs im Kalenderjahr begrenzt.

Somit greift die Vorabpauschale also nur dann, wenn auch tatsächlich eine Rendite erwirtschaftet wurde. Steuerlich erfolgt der Zufluss der Vorabpauschale am ersten Bankarbeitstag des Folgejahres.

Das heißt, die erste Vorabpauschale gilt für das Jahr 2018 am 02.01.2019 als zugeflossen. Um eine Doppelbesteuerung zu vermeiden, wird die einbehaltene Steuer auf die Vorabpauschale bei der tatsächlichen Veräußerung abgezogen.

Übersicht über die Ermittlung der Vorabpauschale

Erster Rücknahmepreis zu Beginn des Kalenderjahres x 70 %

x Basiszinssatz

= Basisertrag

./. Ausschüttungen im Kalenderjahr

= Vorabpauschale

./. Teilfreistellung

= steuerpflichte Vorabpauschale

Wirtschaftlich betrachtet ist die Vorabpauschale also eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen. Dementsprechend wird die Vorabpauschale bei der Veräußerung der Fondsanteile vom tatsächlichen Veräußerungsgewinn abgezogen.

Für ausschließlich thesaurierende Fonds und Fonds mit Teilausschüttungen ergeben sich somit nach neuem Recht einige Änderungen. Da diese Fonds nicht alles oder nichts ausschütten, entspricht die Vorabpauschale eins zu eins dem Basisertrag.

Ist also der Basisertrag 10 bei einer gleichzeitigen Ausschüttung von 0, so beträgt die Vorabpauschale 10. Diese Vorabpauschale gilt am ersten Werktag des Folgejahres als steuerlich zugeflossen.

Ist bei einem teilausschüttenden Fonds die Ausschüttung geringer als der Basisertrag, d.h. zum Beispiel der Basisertrag 10 und die Teilausschüttung 5, so beträgt die Vorabpauschale 5. Der Anleger muss dabei den ausgeschütteten Anteil und die Vorabpauschale zu unterschiedlichen Zeitpunkten versteuern: Die Teilausschüttung fließt dem Anleger aus steuerlicher Sicht zu, sobald er darüber verfügen kann.

Die Vorabpauschale gilt dagegen erst am ersten Werktag des Folgejahres als zugeflossen. Da der Basisertrag gesetzlich gedeckelt ist, kann die Ausschüttung auch höher sein als der Basisertrag. In einem solchen Fall ist die Vorabpauschale = 0.

Falls Anleger ihre Anteile veräußern sollten, so ist im Jahr der Veräußerung keine Vorabpauschale zu berechnen, da die nicht ausgeschütteten Erträge im Veräußerungsergebnis enthalten sind.

Erträge aus Investmentfonds, § 20 Abs. 1 Nr. 3 EStG

Erträge aus Investmentfonds gehören durch den neu eingeführten § 20 Abs. 1 Nr. 3 EStG zu den Einkünften aus Kapitalvermögen, vorbehaltlich der vorrangigen Zuordnung zu den Betriebseinnahmen gem. § 20 Abs. 8 EStG. Einkünfte gemäß § 20 Abs. 1 Nr. 3 EStG sind nicht im Katalog der beschränkt steuerpflichtigen Einkünfte aus Kapitalvermögen enthalten, so dass solche Einkünfte keine beschränkte Steuerpflicht begründen können. Ebenfalls finden die Befreiungsvorschriften nach § 8b KStG sowie § 3 Nr. 40 EStG keine Anwendung.

Einführung der Teilfreistellungsquote

Zum Ausgleich der Steuerbelastung auf Fondsebene gewährt der Gesetzgeber eine sogenannte Teilfreistellung für Investmenterträge. So zahlen Anleger von Investmentfonds auf Ausschüttungen des Fonds oder Gewinne aus dem Verkauf von Fondsanteilen teilweise keine Abgeltungsteuer.

Die Höhe der Steuerbefreiung richtet sich dabei nach dem Anlageschwerpunkt des Investmentfonds und hängt davon ab, ob die Investmentanteile im Privatvermögen, im Betriebsvermögen oder von Körperschaften gehalten werden. Nachfolgende Tabelle gibt eine Übersicht über die unterschiedlichen Teilfreistellungsquoten abhängig nach Fondsart und nach Anlegergruppe.

Investmentfonds | Privatanleger | Betriebliche Anleger (natürliche Personen) | Kapitalgesell-schaften |

Aktienfonds | 30 % | 60 % | 80 % |

Mischfonds | 15 % | 30 % | 40 % |

Immobilienfonds | 60 % | 60 % | 60 % |

Ausl. Immobilienfonds | 80 % | 80 % | 80 % |

Sonstige Fonds | 0 % | 0 % | 0 % |

Die Teilfreistellungsquoten variieren je nachdem, ob die Investmentanteile im Privatvermögen, im Betriebsvermögen oder von Körperschaften gehalten werden. Es ist davon auszugehen, dass zukünftig Anleger verstärkt die Höhe der steuerlichen Freistellungsquote in die jeweilige Anlageentscheidung mit einbeziehen.

Praxistipp: Privatanleger werden sich jetzt regelmäßig die Frage nach der Klassifizierung eines Investmentfonds stellen. Investiere ich in einen Fonds, der zu 50 % in Aktien investiert und als Mischfonds ausgewiesen ist, oder investiere ich lieber direkt in einen Aktienfonds, d.h. es werden mindestens 51 % in Aktien investiert. Praktisch wirkt sich die Klassifizierung zwar nicht auf die Rendite des jeweiligen Investmentfonds aus. Bei gleichen Erträgen bleiben jedoch unterm Strich bei einem Aktienfonds 30 % der Erträge steuerfrei und bei einem Mischfonds nur 15 % bzw. bei einem sonstigen Fonds 0 %.

Wann gilt welche Teilfreistellungquote für Privatanleger und worauf müssen Anleger achten?

Wann liegt ein Aktienfonds vor und wie weise ich das nach?

Die Steuerbefreiung für die unterschiedlichen Arten von Investmentfonds ist abhängig von der Klassifizierung des Investmentfonds. Das neue InvStG definiert wie folgt:

- Ein Dach-Investmentfonds ist ein Investmentfonds, der Investmentanteile an anderen Investmentfonds hält (§ 2 Abs. 5 InvStG)

- Ein Aktienfonds liegt dann vor, wenn der Investmentfonds nach den Anlagebedingungen fortlaufend mehr als 51 % in Kapitalbeteiligungen investiert (§ 2 Abs. 6 InvStG)

- Ein Mischfonds ist ein Investmentfonds, der mindestens 25 % in Kapitalbeteiligungen investiert.

Entscheidend zur weiteren Einordnung der Fondskategorien ist somit die Frage, was eine Kapitalbeteiligung ist.

Kapitalbeteiligungen sind gem. § 2 Nr. 8 InvStG u.a. zum Handel zugelassene Wertpapiere, wie beispielsweise Aktien. Zu Zwecken der Berechnung der Beteiligungshöhe werden nach dem Wortlaut des Gesetzes Investmentanteile an Aktienfonds in Höhe von 51 % ihres Wertes bzw. an Mischfonds in Höhe von 25 % ihres Wertes als Kapitalbeteiligungen berücksichtigt.

Stellungnahme der Finanzverwaltung

Die Finanzverwaltung hat mit einem ersten veröffentlichten Auszug aus dem BMF-Schreiben zu Anwendungsfragen zur Investmentsteuerreform zur Bestimmung der Teilfreistellungsquote Stellung genommen und festgelegt, wie eine Fondsklassifizierung erreicht werden kann. Dabei gewährt die Finanzverwaltung einige Übergangsfristen.

Aktien- und Mischfonds

Die Einstufung von Aktien bzw. Mischfonds erfolgt anhand der in den Anlagebedingungen vorgesehen Anlagevorgaben. Dabei sollen die Investmentfonds grundsätzlich an jedem Tag des Geschäftsjahres die Investitionsvorgaben einhalten. Eine kurzfristige Unterschreitung führt aber nicht zur direkten Aberkennung der Fondseinstufung. (Über einen wesentlichen Verstoß müssen die Finanzbehörden, sowie die Anleger informiert werden).

Die Ermittlung des anteilig auf Kapitalbeteiligungen entfallenden Vermögens eines Investmentfonds ist auf Aktivvermögen bezogen, wobei Investmentanteile mit ihrem Nettoinventarwert in das Aktivvermögen eingehen. Als Erleichterung für Aktien- und Mischfonds hat die Finanzverwaltung eine Übergangsfrist bis zum 31. Dezember 2018 für die Anpassung der Anlagebedingungen eingeräumt. Bis zum Ablauf dieser Frist dürfen sowohl die Finanzdienstleister wie auch die Entrichtungsverpflichteten auf die Eigenerklärung (Selbstdeklaration) des Aktien- bzw. Misch-Investmentfonds vertrauen, die Anlagevorgaben einzuhalten.

Dach-Investmentfonds

Für die Ermittlung der Kapitalbeteiligungsquote von Dach-Investmentfonds hat die Finanzverwaltung erhebliche Vereinfachungen beschlossen. Zum einen wird nicht beanstandet, wenn der Dach-Investmentfonds auf die Anlagebedingungen des Ziel-Investmentfonds abstellt.

Dies gilt auch, wenn der Ziel-Investmentfonds eine Mindest-Kapitalbeteiligungsquote von mehr als 51 % aufweist. Darüber hinaus kann der Dach-Investmentfonds auch auf die bewertungstäglich von den Ziel-Investmentfonds veröffentlichten tatsächlichen Kapitalbeteiligungsquoten abstellen und so die fortlaufende Einhaltung der Anlagebedingungen sicherstellen.

Bei Dach-Investmentfonds wird zur Ermittlung der Immobilienquote wie auch bei der Ermittlung der Aktienquote nicht beanstandet, wenn diese auf die in den Anlagebedingungen der Ziel-Investmentfonds vorgesehenen Immobilien-Mindestquoten abstellt, wobei die Ausführungen Bezug auf die Ausgestaltung und die Umsetzung der Anlagebedingungen wie bei den Aktien- und Mischfonds gelten.

Immobilienfonds

Für die Klassifizierung als Immobilienfonds muss der Investmentfonds gemäß den Anlagebedingungen fortlaufend mindestens 51 Prozent seines Aktivvermögens in Immobilien oder Immobiliengesellschaften i. S. d. § 1 Absatz 19 Nummer 22 KAGB investiert haben (Immobilienquote). Anteile an Immobilienfonds gelten für diese Zwecke in Höhe von 51 % des Werts des Investmentanteils als Immobilien.

Da Immobiliengesellschaften als Kapital- wie auch als Personengesellschaften ausgestaltet sein können, ist für die Ermittlung der Immobilienquote bei 100-prozentigen Beteiligungen der Verkehrswert der Immobilien zuzüglich des Wertes der Bewirtschaftungsgegenstände anzusetzen, wenn sich diese Werte aus dauerhaft öffentlich zugänglichen Informationen des Investmentfonds (z. B. Jahresberichte) ergeben, anderenfalls ist nur der Beteiligungswert anzusetzen. Ist der Investmentfonds nur prozentual an einer Immobiliengesellschaft beteiligt, so ist nur der auf die Beteiligungsquote entfallende Wert anzusetzen.

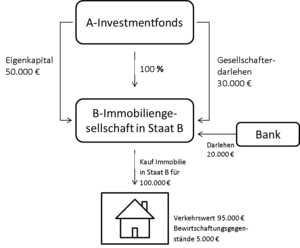

Beispiel zur Berechnung der Immobilienquote

Der A-Investmentfonds hält 100% an der im Staat B ansässigen B-Immobiliengesellschaft. Diese stattet er mit Eigenkapital in Höhe von EUR 50.000 aus und gewährt sich ein Gesellschafterdarlehen in Höhe von EUR 30.000. Die B-Immobiliengesellschaft nimmt ein Darlehen bei einer Bank in Höhe von EUR 20.000 auf und erwirbt eine Immobilie in dem ausländischen Staat B zu einem Kaufpreis von EUR 100.000, wobei EUR 95.000 auf den Verkehrswert entfallen und EUR 5.000 auf Bewirtschaftungsgegenstände. Darüber hinaus hält der A-Investmentfonds Liquidität in Höhe von EUR 40.000.

Schaubild:

Variante 1

Der A-Investmentfonds veröffentlicht die Werte der von der B-Immobiliengesellschaft gehaltenen Vermögensgegenstände in dauerhaft zugänglicher Weise.

Berechnung des Aktivvermögens von A

Liquidität: 40.000 EUR

Gewährtes Darlehen an B: 30.000 EUR

Verkehrswert der Immobilien von B: 95.000 EUR

Bewirtschaftungsgegenstände: 5.000 EUR

Aktivvermögen insgesamt: 170.000 EUR

Wert der Immobilie: 100.000 EUR

Immobilienquoten 100.000 / 170.000 = 58,8 %

Variante 2

Der A-Investmentfonds veröffentlicht keine Werte von der B-Immobiliengesellschaft.

Berechnung des Aktivvermögens von A

Liquidität: 40.000 EUR

Gewährtes Darlehen an B: 30.000 EUR

Beteiligungswert an B: 50.000 EUR

Aktivvermögen insgesamt: 120.000 EUR

Wert der Beteiligung: 50.000 EUR

Immobilienquoten 50.000 / 120.000 = 41,7 %

Als Erleichterung für Immobilienfonds fingiert die Finanzverwaltung bestimmte Aktiva für die Zwecke der Ermittlung der Immobilienquote als Immobilien, sofern sich diese auf den Rücknahmepreis auswirken:

- aktivierte und noch nicht abgeschriebene Anschaffungsnebenkosten i. S. d. § 248 Absatz 3 KAGB

- Forderungen aus schwebenden Grundstücksveräußerungsgeschäften

- Forderungen aus der Grundstücksbewirtschaftung (z. B. Nebenkostenforderungen gegenüber Mietern und Pächtern der Immobilie)

- Steuererstattungsansprüche im Zusammenhang mit der Immobilie und sonstige immobilienbezogene Vermögensgegenstände

Volker Küpper, Dipl.-Volkswirt und Steuerberater, Köln