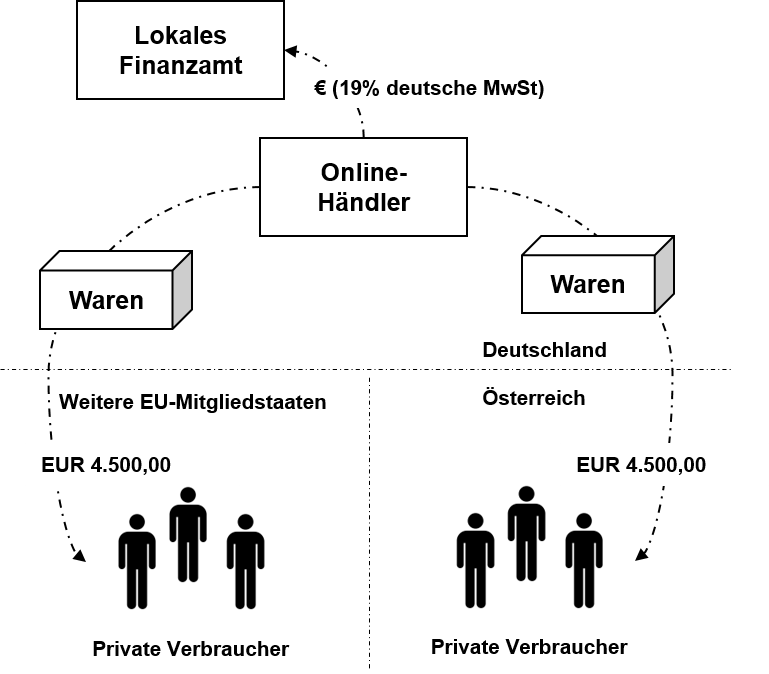

Vorteile bei Nutzung des One-Stop-Shops

Die Nutzung des One-Stop-Shops ist zwar freiwillig, bringt jedoch folgende Vorteile für Mandanten mit Versand aus einem Zentrallager in Deutschland mit sich, u.a:

Wegfall von umsatzsteuerlichen Registrierungen im Ausland: Umsatzsteuerliche Registrierungen im Ausland werden grundsätzlich nicht mehr notwendig sein. Folge davon sind Kosteneinsparungen für Steuerberater im Ausland

Rechnung nicht mehr zwingend: Wegfall der Verpflichtung, für grenzüberschreitenden Versand an private Verbraucher eine Rechnung erstellen zu müssen

Nur noch quartalsweise Meldung: Quartalsweise Deklaration anstatt ggf. monatlicher Deklaration

Liquiditätsvorteil durch längere Zahlungsfrist: Großzügigere Zahlungsfrist von 30 Tagen nach Ablauf des Melde-Quartals

PRAXISTIPP: Auch Online-Händler, die die Netto-Umsatzschwelle iHv. jährlich EUR 10.000,00 mit dem EU-Ausland nicht überschreiten sollten, können freiwillig ihre europäischen MwSt.-Pflichten per One-Stop-Shop erfüllen, indem sie auf die Anwendung der Schwelle verzichten.

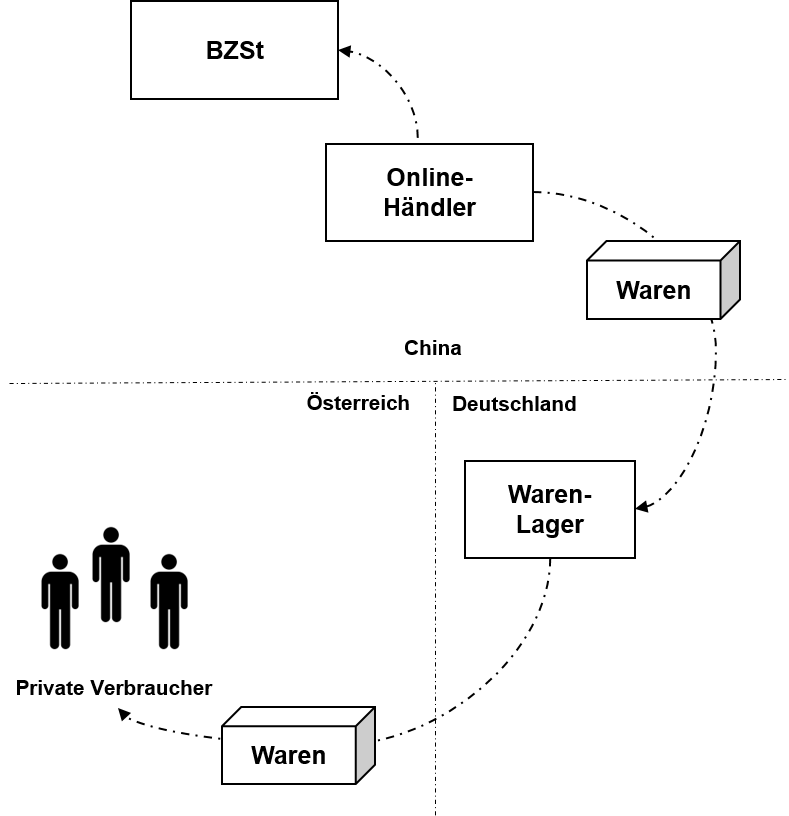

PRAXISTIPP: Bei Versand über Dienstleister wie z.B. das Amazon Pan EU-Programm („ Fulfillment by Amazon “) tritt diese Vereinfachung der wegfallenden Registrierungspflichten in den Bestimmungsländern jedoch ggf. nicht ein, siehe hierzu bitte weitergehend im folgenden Beitrag.

Zu beachten ist auch, dass bei wiederholten Verstößen gegen Deklarationspflichten der Ausschluss aus dem One-Stop-Shop-Verfahren droht: Nach Auslegung durch die EU-Kommission liegt ein solcher Verstoß z.B. bereits dann vor, wenn die OSS-Deklaration in drei aufeinanderfolgenden Quartalen zu spät abgegeben oder bezahlt worden ist und das Versäumnis trotz Mahnung nicht innerhalb von 10 Tagen nachgeholt worden ist.

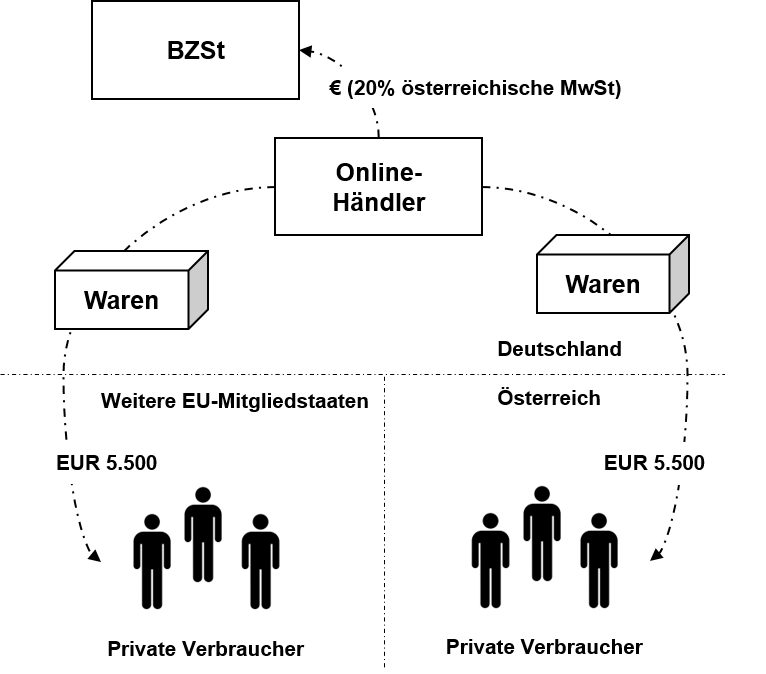

Rechnungsberichtigung bei Ausweis von deutscher Umsatzsteuer

Doch welche Konsequenzen drohen, wenn irrtümlich weiterhin deutsche Umsatzsteuer ausgewiesen wird? Falls das oben dargestellte Prinzip des Fernverkaufs nicht beachtet wird und trotz der im Ausland geschuldeten ausländischen Mehrwertsteuer weiterhin deutsche Umsatzsteuer auf Rechnungen fakturiert wird, wird die deutsche Umsatzsteuer zunächst dennoch geschuldet (sog. § 14c UStG-Steuer ), obwohl das Besteuerungsrecht im Ausland liegt und die lokale Mehrwertsteuer auch abgeführt wurde.

Betroffene Online-Händler haben jedoch die Möglichkeit der Rechnungsberichtigung . Bei unrichtigem Umsatzsteuerausweis erlaubt die ständige BFH-Rechtsprechung jedoch keine rückwirkende Rechnungsberichtigung.

Folge davon kann ein Zinsschaden iHv. 6% jährlich sein, wenn nicht Einspruch eingelegt und AdV beantragt wird. Auch gegenüber privaten Verbrauchern („B2C“) ist nach der ständigen Rechtsprechung eine Rechnungsberichtigung notwendig, obwohl hier keine Gefahr eines ungerechtfertigten Vorsteuerabzugs bestehen sollte.

Dr. Egid Baumgartner, LL.M., Steuerberater