Fragen rund um die private Pkw-Nutzung sorgen immer wieder für Diskussionen zwischen Mandant/steuerlichem Berater und Finanzverwaltung. Dies zeigen die vielen Finanzgerichtsurteile in diesem Bereich. Im Folgenden bringen wir Sie diesbezüglich auf den aktuellen Stand.

1-%-Regelung unabhängig von der privaten Nutzung

Der BFH hat in mehreren Urteilen seine bisherige Rechtsprechung angepasst. Er hat u.a. entschieden, dass die Überlassung eines Dienstwagens zur privaten Nutzung grundsätzlich immer zu Arbeitslohn führt. Auf die tatsächliche Nutzung komme es nicht an (BFH, Urt. v. 21.03.2014 – VI R 31/10).

Im Streitfall stellte die Arbeitgeberin ihrem Geschäftsführer einen Dienstwagen zur Verfügung. Nach dem Anstellungsvertrag durfte er den Dienstwagen auch für Privatfahrten nutzen. Bei der Lohnsteuer setzte die Arbeitgeberin allerdings keine Vorteile aus einer Privatnutzung an, da eine private Nutzung des Dienstwagens nicht stattgefunden habe.

Dem BFH genügte dagegen die durch den Arbeitgeber grundsätzlich eingeräumte Möglichkeit, den Dienstwagen auch privat zu nutzen, und setzte beim Arbeitnehmer dementsprechend einen als Lohn zu versteuernden Vorteil an.

Ob der Arbeitnehmer von der Möglichkeit der privaten Nutzung Gebrauch gemacht hat, ist nach Auffassung des BFH unerheblich, denn der Vorteil in Gestalt der konkreten Nutzungsmöglichkeit auch zu Privatfahrten ist dem Arbeitnehmer bereits mit der Überlassung des Fahrzeugs zugeflossen.

Soweit die Privatnutzung nicht durch ein Fahrtenbuch widerlegt wird, ist der geldwerte Vorteil aus der Überlassung des Dienstwagens zur privaten Nutzung (auch ohne weitere Feststellungen zum Sachverhalt) als Arbeitslohn zu versteuern. Bisher wurde in derartigen Fällen die tatsächliche private Nutzung des Fahrzeugs vermutet. Der Steuerpflichtige konnte die Vermutung unter engen Voraussetzungen auch ohne Fahrtenbuch widerlegen. Diese Möglichkeit ist nun – im Lohnsteuerrecht – entfallen (BFH, Urt. v. 21.03.2013 – VI R 31/10, VI R 46/11, VI R 42/12 und Urt. v. 18.04.2013 –; VI R 23/12).

Praxistipp: Eine Besteuerung des Nutzungsvorteils kann damit nur noch in folgenden Fällen vermieden werden: 1. der Arbeitnehmer führt ein ordnungsgemäßes Fahrtenbuch bzw. 2. dem Arbeitnehmer wird das Fahrzeug ausdrücklich nicht zur privaten Nutzung überlassen (Nutzungsverbot oder Überlassung ausdrücklich nur für berufliche Zwecke).

Anteilige Erfassung der 1-%-Regelung bei nur zeitweiliger Nutzung

Das FG Baden-Württemberg hat in einer aktuellen Entscheidung noch einmal klargestellt und damit letztlich auch die Auffassung der Finanzverwaltung bestätigt, dass der Nutzungsvorteil für die private Nutzung eines Dienstwagens auch dann für jeden Kalendermonat mit dem vollen Betrag von 1 % des Bruttolistenpreises zu erfassen ist, wenn das Kfz dem Arbeitnehmer im Kalendermonat nur zeitweise zur Verfügung steht (FG Baden-Württemberg, Urt. v. 24.02.2015 – 6 K 2540/14).

Der Nutzungsvorteil ist nur dann nicht mit dem entsprechenden Monatswert anzusetzen, wenn für einen vollen Kalendermonat eine private Nutzung oder eine Nutzung zu Fahrten zwischen Wohnung und Betriebsstätte ausgeschlossen ist.

Der Urteilsfall betraf einen in der Praxis häufig vorkommenden Sachverhalt.

Der Arbeitgeber hatte dem Arbeitnehmer zum einen den Dienstwagen erst im Laufe des Monats (ab dem 20. des Monats) zur Verfügung gestellt. Zum anderen wurde mit der Beendigung des Arbeitsverhältnisses zum 20. des Monats auch die Pkw-Nutzung im Laufe des Monats beendigt.

Der Arbeitgeber hatte den Nutzungsvorteil von 1 % des Listenpreises jeweils nur mit 10/30 bzw. 20/30 angesetzt. Das FG hat letztlich dieser Handhabung widersprochen und jeweils den vollen Monatswert zugrunde gelegt.

Leasingsonderzahlung bei der Fahrtenbuchmethode

Statt mit der 1-%-Regelung kann der Wert der privaten Kfz-Nutzung auch nach der sogenannten Fahrtenbuchmethode mit den anteiligen Gesamtkosten angesetzt werden.

Zu den Gesamtkosten gehören bei Leasingfahrzeugen u.a. laufende Leasingzahlungen und Leasingsonderzahlungen.

Abweichend von der Auffassung der Finanzverwaltung hat das FG Berlin-Brandenburg die bei Vertragsbeginn geleistete Leasingsonderzahlung nicht in voller Höhe in die Gesamtkosten des Zahlungsjahres einbezogen, sondern rechnerisch auf die Laufzeit des Leasingvertrags verteilt (FG Berlin-Brandenburg, Urt. v. 11.12.2013 – 9 K 9224/10).

Das FG stellte in seiner Entscheidung vorrangig auf die Aufwendungen ab, die im Streitjahr beim Arbeitgeber wirtschaftlich angefallen sind. Aus seiner Sicht stellt die Sonderzahlung vorausgezahltes Nutzungsentgelt dar. Für den Arbeitnehmer sei der Nutzungsvorteil unabhängig davon, ob der Arbeitgeber eine Sonderzahlung auf den Leasingvertrag geleistet habe oder nicht.

Das FG hat im Streitfall die Revision zugelassen (Az. beim BFH: VI R 27/14).

Zuzahlung für die Nutzung eines Dienstwagens als Werbungskosten

Nach Auffassung der Finanzverwaltung reduziert sich der geldwerte Vorteil für die private Nutzung durch die Anrechnung einer Zuzahlung höchstens auf 0 €. Ist die Zuzahlung des Arbeitnehmers höher als der steuerliche geldwerte Vorteil, kann der übersteigende Betrag steuerlich nicht berücksichtigt werden.

Gegen diese Auffassung hat nun das FG Baden-Württemberg entschieden, dass eine den Nutzungsvorteil übersteigende Zuzahlung für die Nutzung eines Dienstwagens in voller Höhe als Werbungskosten bei den Einkünften aus nichtselbständiger Arbeit abzuziehen ist (FG Baden-Württemberg, Urt. v. 25.02.2014 – 5 K 284/13).

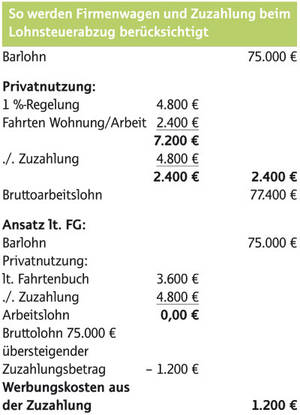

Beispiel: A nutzt einen Firmenwagen auch für private Zwecke (Bruttolistenpreis 40.000 €). Da A das Fahrzeug auch regelmäßig für Fahrten zwischen Wohnung und Arbeitsstätte nutzt, hat der Arbeitgeber zusätzlich zum Barlohn von 75.000 € den geldwerten Vorteil aus der Pkw-Nutzung nach der Pauschalregelung ermittelt.

Nach der Nutzungsvereinbarung musste A eine monatliche Zuzahlung für die private Nutzung von 400?€ leisten. In der Einkommensteuererklärung ermittelte A den geldwerten Vorteil abweichend vom Ansatz im Steuerabzugsverfahren anhand der Fahrtenbuchmethode mit 3.600 €.

Selbstgetragene Treibstoffkosten als Werbungskosten

Streitig ist, ob vom Arbeitnehmer selbstgetragene Kfz-Kosten für ein ihm auch zur privaten Nutzung überlassenes Fahrzeug als Werbungskosten abziehbar sind.

Der BFH hatte bereits in der Vergangenheit entschieden, dass bei Anwendung der Fahrtenbuchmethode vom Arbeitnehmer selbstgetragene Kosten für den Firmenwagen als Werbungskosten abzugsfähig sind. Die Finanzverwaltung hatte allerdings in einem Nichtanwendungserlass den Werbungskostenabzug abgelehnt und lediglich zugelassen, dass die Gesamtkosten um die selbstgetragenen Kosten gemindert werden. Vor allem bei der Ermittlung des geldwerten Vorteils nach der 1 %-Regelung soll ein Werbungskostenabzug dagegen nicht zulässig sein.

Das FG Düsseldorf hat sich nun erneut mit der Problematik der Übernahme von Teilkosten durch den Arbeitnehmer beschäftigt (FG Düsseldorf, Urt. v. 04.12.2014 – 12 K 1073/14 E; Rev. (BFH: VI R 2/15)). Gegen die Finanzverwaltung und auch gegen den BFH, soweit es um die Kostenberücksichtigung bei Anwendung der 1-%-Regelung geht, hat das FG entschieden, dass § 8 Abs. 2 Satz 2 ff. EStG spezielle Grundsätze für die Bewertung der Einnahme „Kfz-Nutzung“ enthält, aber keine Aussage zum Werbungskostenabzug trifft.

Der Werbungskostenabzug sei daher getrennt zu ermitteln. Ein Verbot, z.B. vom Arbeitnehmer selbstgetragene Treibstoffkosten abzuziehen, würde zudem zu einer Ungleichbehandlung zwischen solchen Arbeitnehmern führen, deren Arbeitgeber alle Kosten tragen, und solchen, die die Kfz-Kosten in mehr oder weniger großem Umfang selbst zu tragen haben.

Das FG Düsseldorf geht daher von einem vollen Werbungskostenabzug für die selbstgetragenen Treibstoffkosten aus. Dies gilt nach Meinung des FG selbst für den Teil, der auf die privaten Fahrten entfällt. Die Aufwendungen seien nämlich entweder durch die betrieblichen Fahrten veranlasst oder würden zur Erlangung des Sachbezugs „Privatnutzung“ getätigt.

Beachte: Wegen der gegen die Entscheidung anhängigen Revision vor dem BFH sollten vergleichbare Fälle offengehalten werden, bis der BFH abschließend entschieden hat.

Praxistipp: Ungeachtet der o.g. Entscheidung kann die Problematik einfach umgangen werden. Statt die teilweise Übernahme der Benzinkosten – z.B. für die Tankvorgänge während der Privatfahrten – zu vereinbaren, sollte der Arbeitgeber die kompletten Treibstoffkosten übernehmen.

Der finanzielle Ausgleich zugunsten des Arbeitgebers erfolgt dann dadurch, dass der Arbeitnehmer einen monatlichen Pauschalbetrag für die Pkw-Nutzung an den Arbeitgeber zahlt. Dieser kann auch direkt vom Nettolohn des Arbeitnehmers einbehalten werden.

Bei dieser Regelung wirkt sich die Zuzahlung unmittelbar in Form einer Kürzung des Arbeitslohns aus. Zudem wird in einer Reihe von Fällen der Arbeitnehmer-Pauschbetrag geschont.